Resumen Sesión AYER

- Tras la positiva reacción de Wall Street durante la última hora de la sesión del pasado viernes, que evitó que el S&P 500 entrara en mercado bajista, AYER continuó el buen tono en las bolsas europeas y estadounidenses, cuyos principales índices cerraron la sesión con importantes avances. En ambos mercados fueron los valores del sector bancario, los de la energía y los de las materias primas minerales los que lideraron las alzas, mientras los de corte más defensivo se quedaron algo rezagados durante la jornada.

- Cabe hacer una mención especial al buen comportamiento que experimentó AYER el sector bancario, tanto en las principales bolsas europeas como en Wall Street. En el primer caso fueron las declaraciones de la presidenta del BCE, la francesa Lagarde, dando por hecho que a finales del 3T2022 la Eurozona estará en condiciones de salir de las tasas de interés negativas las que propiciaron la positiva reacción de estos valores en bolsa, impulsando también al alza tanto al euro como a los rendimientos de los bonos de la región. En el caso de la banca estadounidense, fue el hecho de que JP Morgan, durante su Día del Inversor, anunciara la revisión al alza de sus expectativas de resultados para el año, anticipando un crecimiento moderado de su negocio de créditos y aprovechando el repunte de los tipos de interés para mejorar sus márgenes, lo que propició una fuerte reacción alcista del sector durante la jornada en Wall Street.

Resumen Sesión HOY

- Si AYER fue un día muy positivo para la renta variable occidental, HOY el día se presenta más complicado, sobre todo para los valores del sector de la tecnología. Así, AYER, tras el cierre de Wall Street, la red social Snap revisó sensiblemente a la baja sus expectativas de resultados para el 2T2022. Sus gestores adujeron para ello una deterioro más rápido y profundo de lo esperado de la situación económica. La reacción de los inversores fue inmediata, con las acciones de Snap cediendo un 31% en operaciones fuera de hora y arrastrando tras de sí a otras compañías del sector de las redes sociales como Meta (matriz de Facebook), cuyas acciones cedieron un 7% en operaciones fuera de hora, o Twitter, cuya cotización descendió el 4%. HOY esperamos, por tanto, una apertura a la baja de las bolsas europeas, con los valores del sector tecnológico sufriendo nuevamente el castigo de los inversores, mientras que los valores de corte más defensivo creemos que lo harán algo mejor.

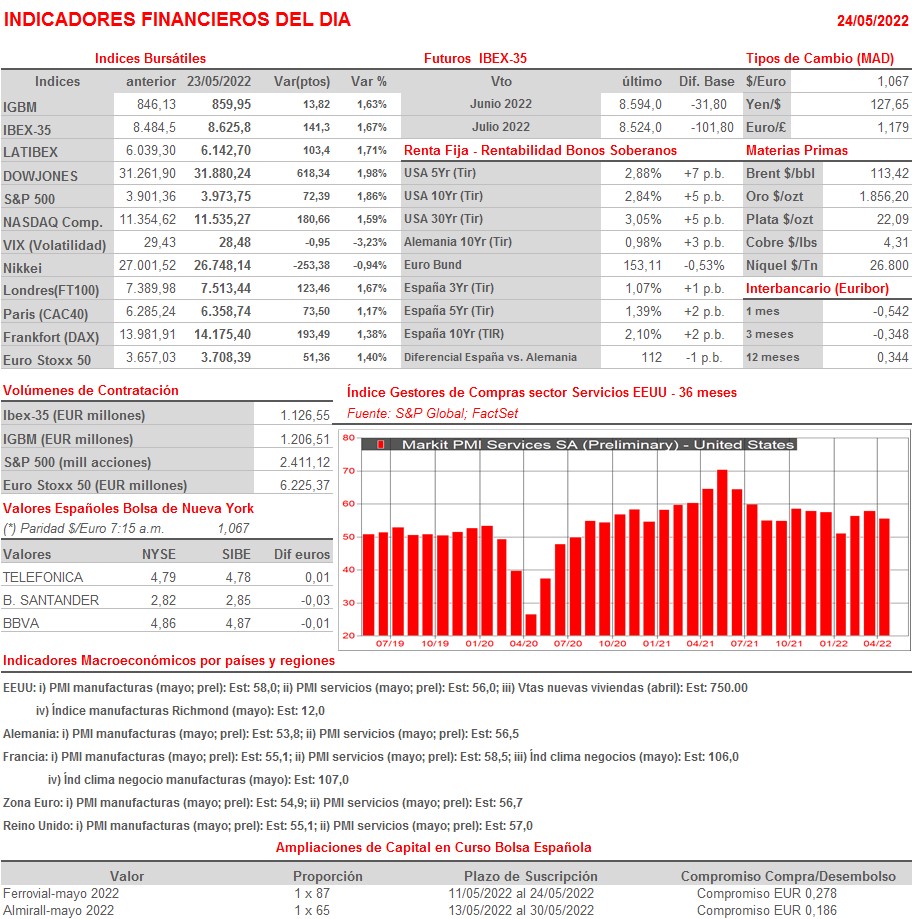

- En la agenda macroeconómica del día destaca la publicación en la Zona Euro, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU, de las lecturas preliminares de mayo de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los conocidos PMIs, que elabora mensualmente la consultora S&P Global.

Eventos del DÍA

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Nordstrom (JWN-US): 1T2022;

- Ralph Lauren (RL-US): 4T2022;

- Urban Outfitters (URBN-US): 1T2023.

Cambios de RECOMENDACIÓN

- SGRE.SM (Siemens Gamesa Renewable Energy): Bernstein recorta a PONDERAR.