Resumen Sesión AYER

- Por segundo día, y de forma consecutiva, las bolsas europeas y estadounidenses siguieron consolidando las recientes alzas, con los principales índices de estos mercados cerrando ligeramente a la baja, tras pasarse gran parte de la jornada moviéndose en un estrecho intervalo de precios. La actividad en estos mercados fue reducida, con los inversores optando por tomarse un respiro tras las fuertes revalorizaciones experimentadas por muchos valores durante la semana pasada y el comienzo de ésta.

- AYER Powell sorprendió ligeramente en su intervención ante el Club Económico de Nueva York, al mostrarse muy prudente sobre la marcha de la recuperación económica estadounidense, reiterando que a día de hoy los riesgos siguen siendo “a la baja” debido al lento proceso de vacunación contra el Covid-19 y a la aparición de nuevas variantes del virus. Además, hizo mucho hincapié en la debilidad del mercado laboral estadounidense, señalando que la tasa de desempleo, que se situó en enero en el 6,3%, no refleja la realidad del mismo, ya que muchas personas han dejado de buscar trabajo ya que se han visto forzadas a quedarse en casa a cuidar de sus hijos, que estudian telemáticamente, o de personas mayores.

- El discurso de Powell, si bien no sirvió para animar a los mercados de renta variable estadounidenses, sí tuvo un impacto positivo en el precio de los bonos del Tesoro, que AYER recuperaron algo de lo cedido en las últimas sesiones, lo que conllevó el descenso de sus rentabilidades, especialmente de las de los bonos a más largo plazo.

Resumen Sesión HOY

- HOY esperamos una sesión de corte muy similar a las últimas dos, de poca actividad y sin grandes variaciones en los índices, que abrirán sin una tendencia definida. Cabe recordar, además, que HOY permanecen cerrados los principales mercados asiáticos, incluidos los de Japón, China, Taiwán y Corea del Sur, muchos de ellos por la celebración del Nuevo Año Lunar, que oficialmente comienza el viernes.

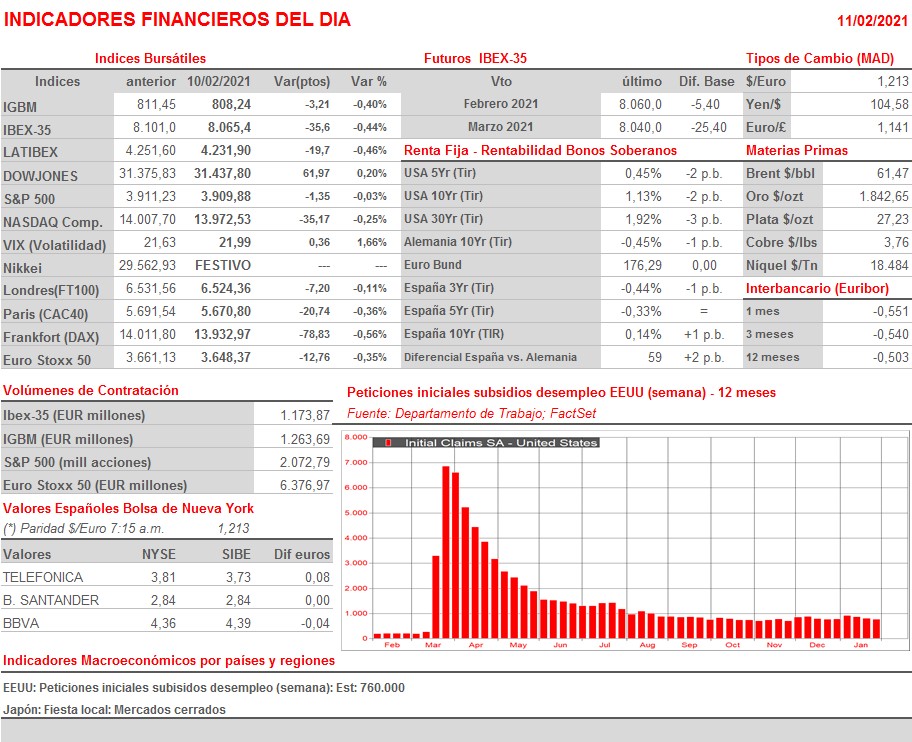

- La agenda macro del día es muy limitada, destacando únicamente la publicación esta tarde en EEUU de las nuevas peticiones de subsidios de desempleo, cifra que es una buena aproximación al desempleo semanal, y que dará pistas de cómo está evolucionando el mercado laboral en el país en un momento en que muchos estados están comenzando a levantar algunas de las restricciones impuestas para combatir la pandemia.

Eventos del DÍA

>Bolsa Española

- Vidrala (VID): descuenta dividendo ordinario a cuenta 2020 por importe bruto de EUR 0,843 por acción; paga el día 15 de febrero;

- Mapfre (MAP): resultados 2020; conferencia con analistas a las 12:00 horas (CET);

- ArcelorMittal (MTS): resultados 2020; conferencia con analistas 15:30 horas (CET);

- Coca-Cola European Partners (CCEP): resultados 4T2020.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Umicore (UMI-BE): resultados 4T2020;

- Credit Agricole (ACA-FR): resultados 4T2020;

- L’Oreal (OR-FR): resultados 4T2020;

- Pernod Ricard (RI-FR): resultados 2T2021;

- Schneider Electric (SU-FR): resultados 4T2020;

- Bilfinger (GBF-DE): resultados 4T2020;

- Commerzbank (CBK-DE): resultados 4T2020;

- Frankfurt Airport (FRA-DE): ventas, ingresos y estadísticas de tráfico enero 2021;

- Banca Mediolanum (BMED-IT): resultados 4T2020;

- Nexi (NEXI-IT): resultados 4T2020;

- UniCredit (UCG-IT): resultados 4T2020;

- AEGON (AGN-NL): resultados 4T2020;

- Saab (SAAB.B-SE): resultados 4T2020;

- AstraZeneca (AZN-GB): resultados 4T2020.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- DexCom (DXCM-US): 4T2020;

- Duke Energy (DUK-US): 4T2020;

- Kellogg (K-US): 4T2020;

- PepsiCo (PEP-US): 4T2020;

- Walt Disney (DIS-US): 1T2021;

- VeriSign (VRSN-US): 4T2020.