Resumen Sesión AYER

- En una de las sesiones más positivas desde marzo de 2020, cuando las bolsas europeas y estadounidenses se recuperaban tras haber entrado en mercado bajista al inicio de la pandemia, AYER los principales índices de estos mercados cerraron todos ellos con fuertes alzas. Los inversores optaron AYER claramente por “el riesgo”, apostando por la renta variable y vendiendo los que desde el inicio de la guerra en Ucrania han actuado como “activos refugio”: el dólar, el franco suizo, los bonos soberanos, el oro y el petróleo. Además, en todos estos mercados fueron los valores/sectores más castigados desde que comenzó la guerra, tales como los bancos, las compañías relacionadas con el sector del automóvil y los de ocio y turismo, los que mejor se comportaron, mientras que los que mejor lo venían haciendo, los de la energía y los de las materias primas minerales, se quedaron claramente rezagados.

- Centrándonos en los posibles motivos que llevaron AYER a los inversores a este brusco cambio de estrategia, destacaríamos, en primer lugar, el aparente acercamiento entre las partes, los gobiernos de Ucrania y Rusia, de cara a la reunión que mantendrán esta tarde en Turquía las delegaciones de los ministerios de Exteriores de ambos países. En segundo lugar, entendemos que los inversores también se mostraron AYER muy optimistas sobre el posible resultado de la reunión que mantendrán a partir de HOY los líderes políticos de la Unión Europea (UE). Muchos de ellos esperan un nuevo e importante paquete de ayudas para hacer frente al impacto que en estas economías está teniendo ya la guerra de Ucrania y las sanciones impuestas a Rusia. Mucho nos tememos que el optimismo en este caso es excesivo, conociendo cómo funcionan la UE y sus políticos.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran a la baja, en un día lleno de citas relevantes en el que esperamos que vuelva la volatilidad a los mercados. Así, en primer lugar, destacaríamos la mencionada reunión en Turquía que celebrarán los ministros de Exteriores de Rusia y Ucrania, reunión que puede ser determinante para el devenir del conflicto y que, para bien o para mal, dependiendo del resultado, estamos seguros de que impactará en el comportamiento de las bolsas. HOY también se reúnen los líderes de la UE para coordinar su estrategia para hacer frente al impacto del conflicto de Ucrania en las economías europeas. Pero quizás la reunión más esperada es la del Consejo de Gobierno del BCE, en la que el banco central de la Eurozona se espera que, además de presentar sus nuevas expectativas de crecimiento y de inflación para la región, dé a conocer su nueva hoja de ruta en materia de política monetaria.

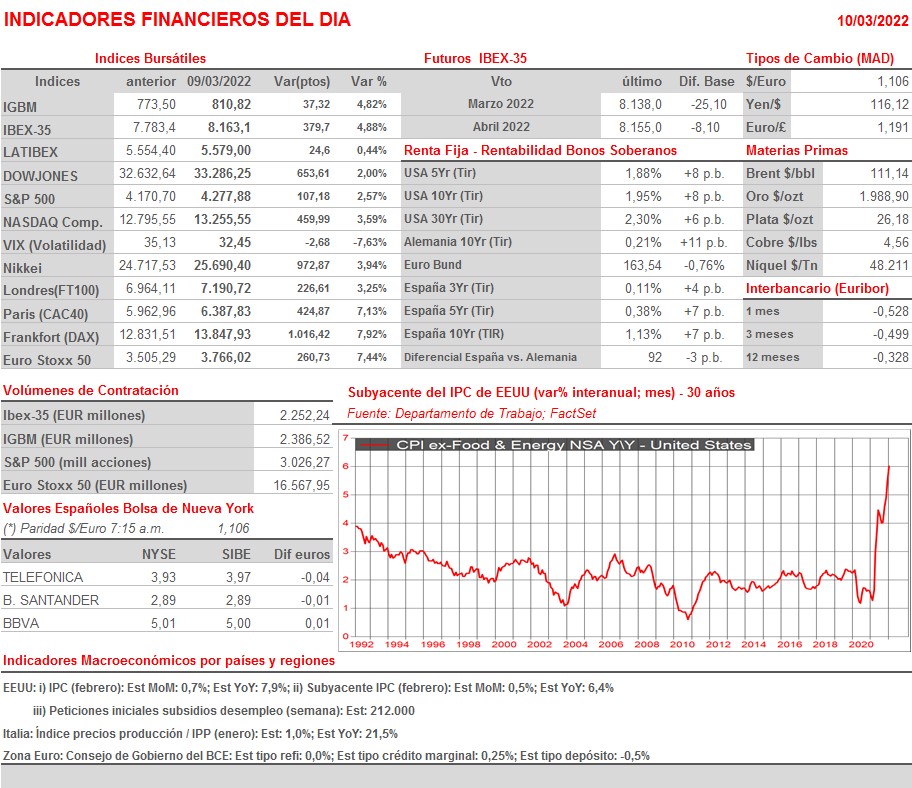

- Destacar que HOY en EEUU se publican las cifras del IPC de febrero, variable que se espera alcance nuevos récords multianuales, tanto en el caso del índice general como en el de subyacente. Un dato muy por encima de lo esperado -el consenso espera que la inflación se sitúe en el 7,9% y su subyacente en el 6,4%- podría ser muy mal recibido por los mercados.

Eventos del DÍA

>Bolsa Española

- Colonial (COL): participa en Kempen European Property New York Seminar;

- Merlín Properties (MRL): participa en Kempen European Property New York Seminar.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- JCDecaux (DEC-FR): resultados 4T2021;

- HUGO BOSS (BOSS-DE): resultados 4T2021;

- K+S (SDF-DE): resultados 4T2021;

- LEG Immobilien (LEG-DE): resultados 4T2021;

- Autogrill (AGL-IT): resultados 4T2021;

- Azimut Holding (AZM-IT): resultados 4T2021;

- Italgas (IG-IT): resultados 4T2021;

- Leonardo (LDO-IT): resultados 4T2021;

- DS Smith (SMDS-GB): ventas, ingresos y estadísticas operativas 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- DocuSign (DOCU-US): 4T2022;

- El Pollo Loco (LOCO-US): 4T2021;

- Oracle (ORCL-US): 3T2022;

- Rivian Automotive (RIVN-US): 4T2021;

- Ulta Beauty (ULTA-US): 4T2021.