Resumen Sesión AYER

- Los mercados de valores europeos y estadounidenses continuaron corrigiendo AYER, con el sector tecnológico volviendo a liderar las caídas tras la publicación de los resultados de algunas grandes compañías tecnológicas estadounidenses que no fueron bien recibidos por los inversores. Destacar que AYER, el Consejo de Gobierno del BCE optó por mantener sus tres tasas de interés de referencia sin cambios, en una reunión en la que, finalmente, y según confirmó la presidenta de la institución en rueda de prensa, la francesa Christine Lagarde, no se habló de la posibilidad de acelerar el proceso de reducción del balance del BCE ni de la remuneración de los depósitos de los bancos en el banco central, temas ambos que habían mantenido muy tensionados en los últimos días a los bonos soberanos, especialmente a los italianos, y que también habían lastrado las cotizaciones de los bancos de la región en bolsa.

- En Wall Street la atención de los inversores siguió centrada en los resultados empresariales, que siguen siendo muy positivos, aunque los inversores parece que están optando en muchos de los casos por ver únicamente la parte menos buena de los mismos, penalizando con dureza a muchas compañías que están presentando unas cifras que en otro “momento” de mercado serían muy bien acogidas.

Resumen Sesión HOY

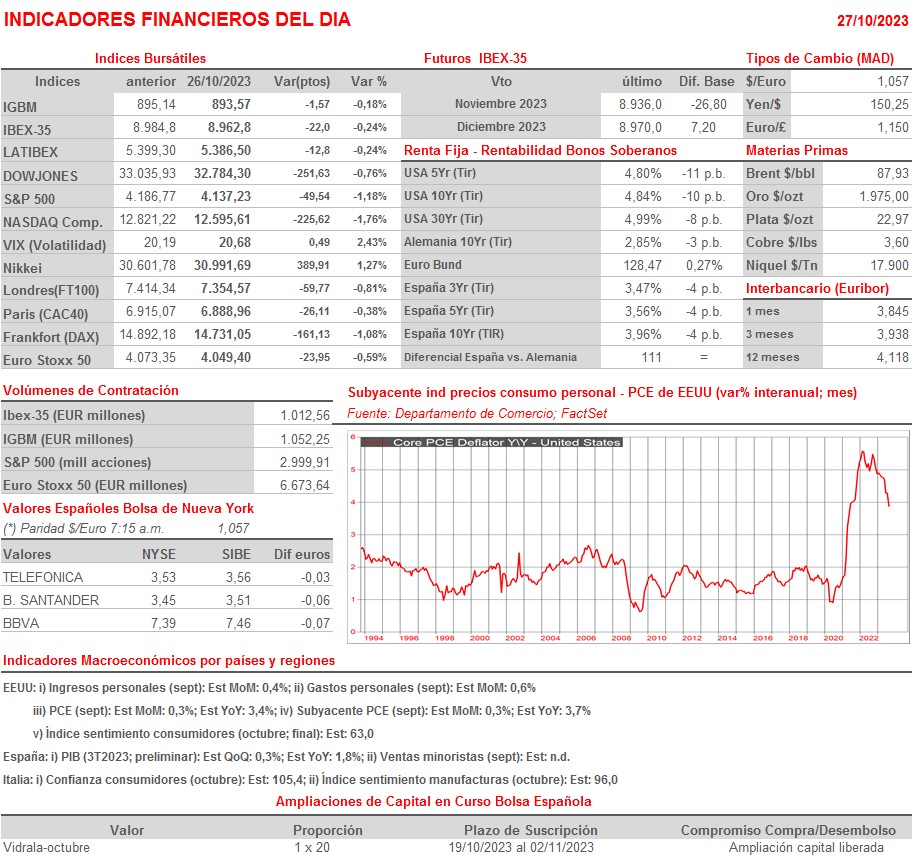

- AYER, y ya con Wall Street cerrado, otro gigante del sector tecnológico, Amazon (AMZN-US) dio a conocer unas magníficas cifras trimestrales que, en esta ocasión, y a pesar de que el negocio de la nube del grupo no creció tanto como se esperaba, fueron muy bien acogidas por los inversores, propulsando sus acciones más de un 5% al alza en operaciones fuera de hora. Este hecho y el cierre positivo de los mercados de valores asiáticos, tras varios días de descensos, creemos que permitirá que las bolsas europeas abran HOY con ganancias, intentado sus principales índices revertir parte de las pérdidas acumuladas en lo que va de mes. HOY tendrá lugar la principal cita de esta semana en EEUU cuando, junto a las cifras de ingresos y gastos personales del mes de septiembre, el Departamento de Comercio publique el índice de precios del consumo personal, el PCE, variable de precios que es la más seguida por la Reserva Federal (Fed) y para la que se espera una ligera desaceleración de su crecimiento en términos interanuales.

Eventos del DÍA

>Bolsa Española

- CaixaBank (CABK): resultados 9M2023; conferencia con analistas a las 9:00 horas (CET);

- Mapfre (MAP): resultados 9M2023; conferencia con analistas a las 12:30 horas (CET);

- IAG: resultados 9M2023; conferencia con analistas a las 10:30 horas (CET);

- Prosegur Cash (CASH): resultados 9M2023; conferencia con analistas a las 11:30 horas (CET);

- Línea Directa (LDA): resultados 3T2023;

- Iberpapel (IBG): resultados 9M2023;

- Tubacex (TUB): resultados 9M2023.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Metso (METSO-FI): resultados 3T2023;

- Air France-KLM (AF-FR): resultados 3T2023;

- Amundi (AMUN-FR): resultados 3T2023;

- Safran (SAF-FR): ventas e ingresos 3T2023;

- Sanofi (SAN-FR): resultados 3T2023;

- Covestro (1COV-DE): resultados 3T2023;

- MTU Aero Engines (MTX-DE): resultados 3T2023;

- Eni (ENI-IT): resultados 3T2023;

- Signify (LIGHT-NL): resultados 3T2023;

- Equinor (EQNR-NO): resultados 3T2023;

- Electrolux (ELUX.B-SE): resultados 3T2023;

- NatWest Group (NWG-GB): resultados 3T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- AbbVie (ABBV-US): 3T2023;

- Booz Allen Hamilton (BAH-US): 2T2024;

- Chevron (CVX-US): 3T2023;

- Colgate-Palmolive (CL-US): 3T2023;

- Exxon Mobil (XOM-US): 3T2023.