Resumen Sesión AYER

- En una jornada en la que las negociaciones entre los republicanos y el gobierno estadounidense para el incremento del límite de la deuda continuaron siendo el principal foco de atención, los muy positivos resultados de la fabricante de chips estadounidense NVIDIA (NVDA-US) “dieron un pequeño respiro” a los mercados de renta variable. Así, y sin que todavía se haya alcanzado el tan ansiado acuerdo entre las partes, los principales índices bursátiles europeos se mostraron algo más tranquilos, cerrando AYER en su mayoría a la baja, aunque sin grandes cambios. Por su parte, en Wall Street tanto el S&P 500 como, sobre todo, el Nasdaq Composite, fueron capaces de revertir algunas de las pérdidas acumuladas en los últimos días, apoyándose en el gran comportamiento del sector tecnológico, mientras que el Dow Jones, donde este sector mantiene un menor peso relativo por la composición y la forma de ponderar el índice, acabó la jornada con ligeros descensos.

- Los valores relacionados con el “tema de moda” fueron los que mejor se comportaron AYER, sirviendo de soporte a unos índices en los que los valores tradicionales y, sobre todo, los de corte más defensivo, siguieron “penando” durante la sesión. También sufrieron los bonos, activos cuyos rendimientos volvieron a repuntar durante la jornada, lastrados por la publicación en EEUU de una batería de cifras macroeconómicas que apuntan a que tanto el mercado laboral como la inflación siguen fuertes, lo que podría llevar a la Reserva Federal (Fed) a subir nuevamente sus tasas de interés de referencia en junio, algo que el mercado había prácticamente descartado.

Resumen Sesión HOY

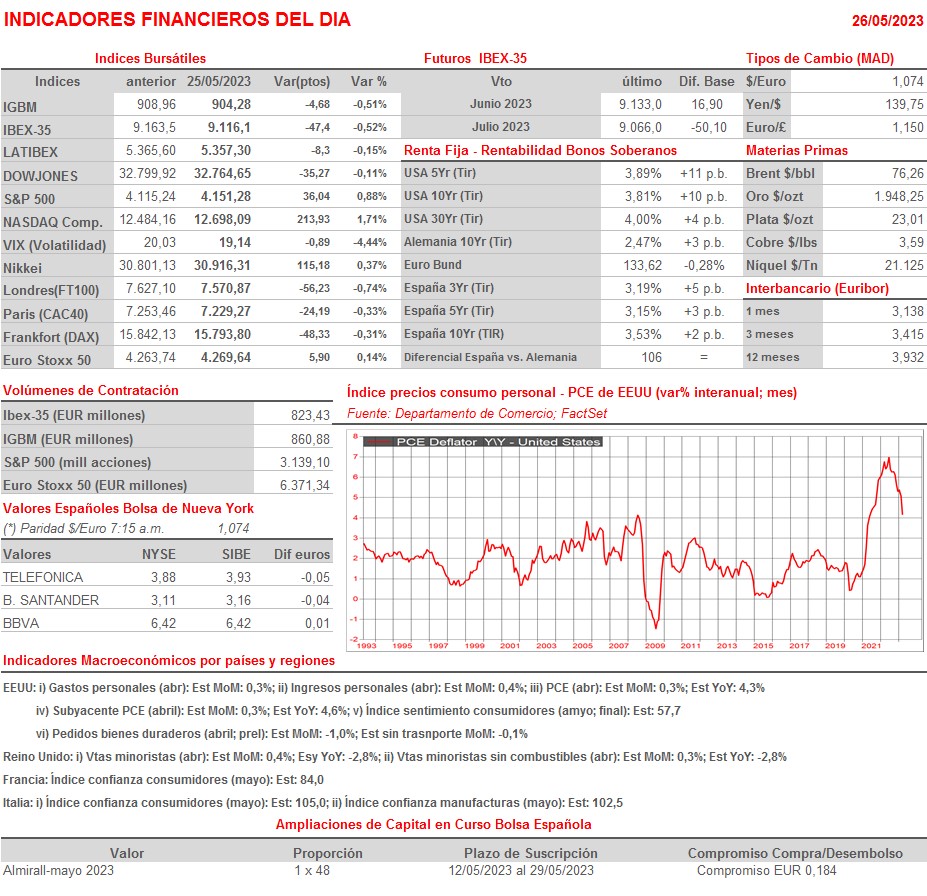

- HOY la atención de los inversores seguirá centrada en la marcha de las negociaciones para el incremento del límite del techo de la deuda que continuarán en EEUU y que todo parece indicar que están en su fase final. Las dudas que persisten sobre si se evitará o no el default de EEUU creemos que harán que las bolsas europeas abran sin grandes cambios, en un ambiente de espera y, por tanto, de escasa actividad. Eso sí, si finalmente se alcanza el tan deseado acuerdo, esperamos un pequeño rally de alivio en estos mercados, bien HOY o bien a comienzos de la semana que viene. La agenda macroeconómica de HOY trae algunas citas relevantes, especialmente en EEUU donde esta tarde se publicarán los datos de ingresos y gastos personales de abril, variables que siempre van acompañadas de las lecturas del índice de precios del consumo personal, el PCE, que es la variable de precios más seguida por la Reserva Federal (Fed).

Eventos del DÍA

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Booz Allen Hamilton (BAH-US): 4T2023;

- The Buckle (BKE-US): 1T2023.