Resumen Sesión AYER

- En una nueva jornada de transición, los principales índices europeos cerraron AYER en su mayoría con ligeros avances, mientras que los estadounidenses lo hicieron con pequeñas ganancias, con el S&P 500 y el Nasdaq Composite marcando nuevos máximos históricos. A falta de “grandes noticias”, muchos inversores optaron por mantenerse al margen de los mercados, a la espera de conocer qué es lo que dice en materia de política monetaria el presidente de la Reserva Federal (Fed), Jerome Powell, durante su intervención virtual de MAÑANA en el simposio de bancos centrales que organiza anualmente la Reserva Federal de Kansas en Jackson Hole (Wyoming).

- En principio, el sentimiento general del mercado es que la mencionada intervención de Powell no aportará novedades relevantes. No obstante, AYER fue el comportamiento de los bonos, por su caída y consiguiente repunte de sus rentabilidades, lo más llamativo, aunque no parece que haya razones de peso para ligar directamente este hecho a la intervención de MAÑANA de Powell. Así, tanto en las principales plazas financieras europeas como en Wall Street estos activos sufrieron descensos significativos, especialmente en la parte alta de la curva de tipos (los bonos con vencimientos a más largo plazo), lo que provocó un repunte de sus rendimientos y una mayor inclinación de la curva de tipos, lo que favoreció el comportamiento del sector bancario en las bolsas europeas y estadounidenses, sector que fue AYER el que mejor se comportó en las mismas.

Resumen Sesión HOY

- HOY, en principio, esperamos una nueva sesión tranquila, de escasa actividad, que los principales índices bursátiles europeos iniciarán con descensos. En ello tendrá mucho que ver el mal comportamiento que esta madrugada han tenido las bolsas asiáticas, mercados en los que los inversores siguen preocupados por el potencial impacto en las grandes compañías chinas del “ataque regulatorio” que está “sufriendo” el gobierno comunista del país, así como del lastre que para la recuperación económica pueden suponer las medidas restrictivas que, para combatir la nueva ola de la pandemia, están implementando muchos de los gobiernos de la región.

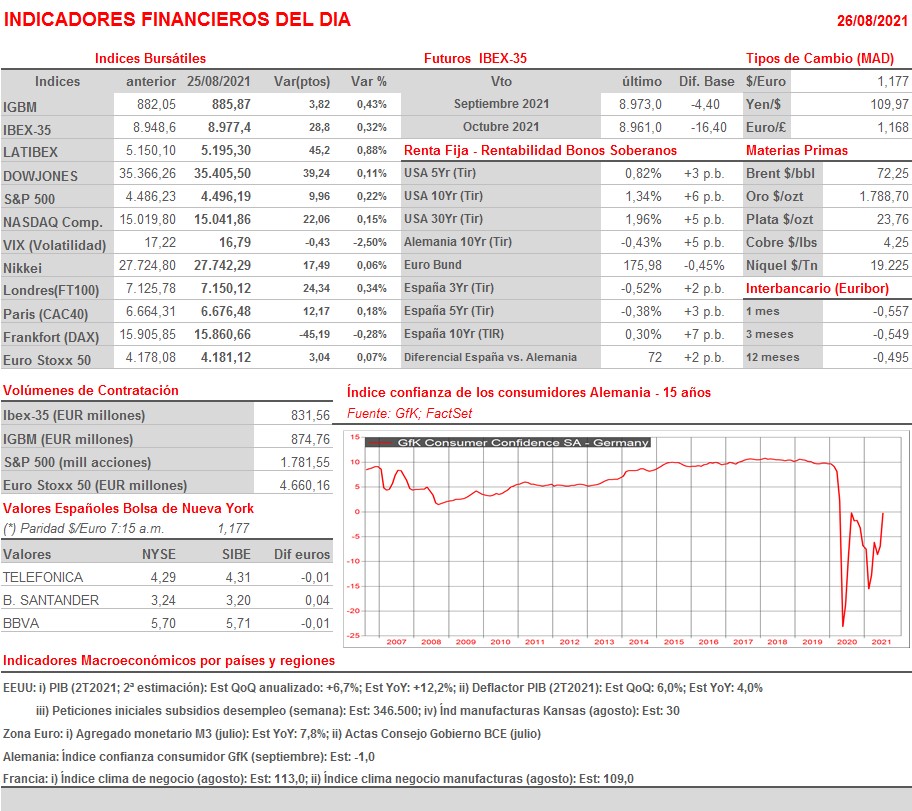

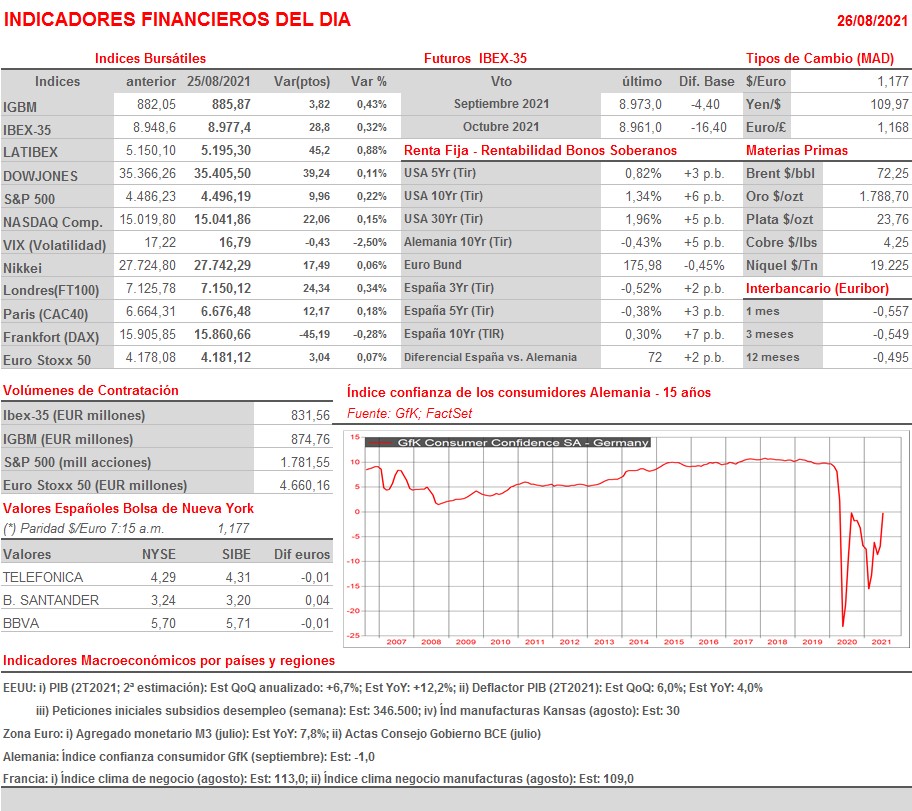

- En la agenda macro del día destaca la publicación en Alemania del índice de confianza de los consumidores, tanto de su lectura final de agosto como de la preliminar de septiembre y, en Francia, de los índices de confianza sectoriales, correspondientes al mes de agosto. Por la tarde, y en EEUU, se publicará la segunda estimación del PIB del 2T2021, que no creemos conlleve ninguna sorpresa, por lo que su impacto en la marcha de los mercados será limitado, y de la cifra de nuevas peticiones de subsidios de desempleo semanales.

Eventos del DÍA

>Bolsa Española

- AmRest Holdings (EAT-ES): conferencia con analistas para tratar resultados 1S2021 a las 15:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Bouygues (EN-FR): resultados 2T2021;

- Delivery Hero (DHER-DE): resultados 2T2021;

- CRH (CRG-IE): resultados 2T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Abercrombie & Fitch (ANF-US): 2T2021;

- Burlington Stores (BURL-US): 2T2021;

- Dell Technologies (DELL-US): 2T2022;

- Dollar General (DG-US): 2T2021;

- Dollar Tree (DLTR-US): 2T2021;

- Gap (GPS-US): 2T2021;

- HP (HPQ-US): 2T2021;

- Marvell Technology (MRVL-US): 2T2022;

- Peloton Interactive (PTON-US): 4T2021;

- VMware (VMW-US): 2T2022.