Resumen Sesión AYER

- Tanto los mercados de bonos como los de acciones europeos y estadounidenses sufrieron AYER un duro castigo, lo que llevó a los principales índices bursátiles de ambas regiones a cerrar el día con fuertes retrocesos, especialmente en el caso de los europeos, mientras que las rentabilidades de los bonos repuntaron con mucha fuerza, situándose en o muy cerca de sus niveles más altos del ejercicio. Explicar el comportamiento de AYER de los mercados de valores y de bonos no es tarea fácil, sobre todo en Europa, donde la sesión ya había comenzado a la baja, con los inversores preocupados por la debilidad de los últimos indicadores macroeconómicos publicados en la región y en China, mercado al que están muy expuestas algunas economías europeas, bolsas en donde posteriormente las ventas se aceleraron tras la publicación en EEUU de unas cifras e indicadores macro muy positivos, quizás “demasiado positivos”.

- No obstante, lo cierto es que todos estos indicadores vienen a alejar, de momento, la posible entrada en recesión de la economía estadounidense. Es más, apuntan a un crecimiento sólido de la misma -de alrededor del 2% en términos anualizados-. En este contexto, es más explicable la reacción negativa de bonos y de las acciones estadounidenses a los mencionados datos, ya que su fortaleza aumenta la probabilidad de que la Reserva Federal (Fed) tenga que aumentar sus tasas de interés oficiales en la reunión de su Comité Federal de Mercado Abierto (FOMC) de julio, algo que ya dábamos por hecho y que debería estar descontado por los inversores, y, probablemente, una vez más a la vuelta del verano, movimiento éste sobre el que muchos inversores dudaban hasta AYER.

Resumen Sesión HOY

- HOY, en principio, esperamos que los mercados bursátiles europeos se tranquilicen, siendo factible que sus principales índices intenten recuperar al comienzo de la sesión algo del terreno perdido en las últimas sesiones. Las declaraciones del primer ministro de China, Li Qiang, abogando por importantes estímulos para relanzar el crecimiento de la economía del país asiático, creemos que serán bien recibidas por muchos valores en Europa, sobre todo por los que mantienen una elevada exposición a este mercado. No obstante, HOY será la publicación esta tarde de las cifras oficiales de empleo no agrícola de junio en EEUU las que determinarán la tendencia de cierre semanal que adoptan las bolsas.

Eventos del DÍA

>Bolsa Española

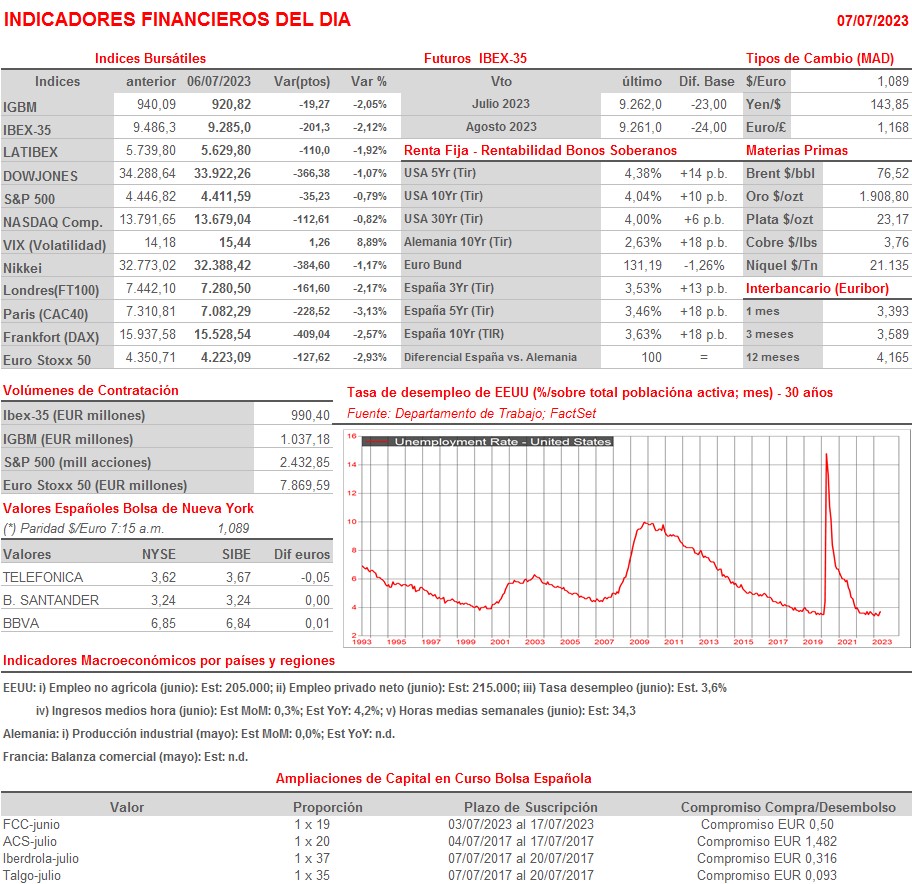

- Iberdrola (IBE): descuenta derecho de suscripción preferente de la ampliación de capital correspondiente al dividendo flexible por importe bruto de EUR 0,316 por acción; paga el día 28 de julio;

- Talgo (TLGO): descuenta derecho de suscripción preferente de la ampliación de capital correspondiente al dividendo flexible por importe bruto de EUR 0,093 por acción; paga el día 24 de julio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de vuelo de junio 2023;

- Porsche (DRPRY-DE): ventas e ingresos 2T2023;

- SAS (SAS-DE): ventas, ingresos y estadísticas de vuelo de junio 2023.