LABORATORIOS ALMIRALL (ALM) presentó ayer lunes sus resultados correspondientes a los primeros nueve meses de ejercicio, de los que destacamos los siguientes aspectos:

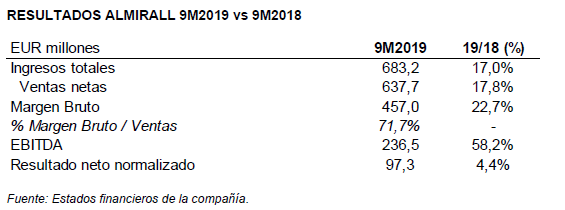

- ALM alcanzó una cifra de ventas netas de EUR 637,7 millones entre enero y septiembre, lo que supone una mejora del 17,8% interanual (+16,5% a tipos constantes), impulsada por el desempeño de los productos en crecimiento y por los nuevos productos en EEUU. Ello, unido al incremento de la partida de otros ingresos (+6,8% interanual; +2,3% a tipos constantes) por los hitos (milestones) procedentes de AstraZeneca, elevó los ingresos totales un 17,0% interanual (+15,4% a tipos constantes), hasta los EUR 683,2 millones.

- La mejora de la franquicia de psoriasis en Europa, con el crecimiento de Skilarence® (con lanzamientos próximos en Portugal, Polonia y República Checa) e Illumetri® (recientemente lanzado en Austria, Suiza, Países Bajos y España; próximos lanzamientos en Italia, Bélgica, República Checa y Francia) y la mejora de la cuota de mercado de Seysara (acné), tanto en medicamentos de marca como en genéricos en EEUU han sido los impulsores de la mejora de ventas netas.

- El margen bruto, por su parte, obtuvo un fuerte incremento en el periodo (+22,7% interanual; +21,1% a tipos constantes), gracias a la mejora del mix de producto, lo que se tradujo en una mejora en términos sobre ventas de casi 3 p.p., hasta situarse en el 71,7%.

- Asimismo, el control de los costes operativos (-1,8% los gastos generales y de administración; -2,8% a tipos constantes) permitió un significativo avance del cash flow de explotación (EBITDA) (+58,2% interanual; +54,6% a tipos constantes), a pesar de mantener ALM el gasto en I+D en el 10,4% de las ventas (10,6% en 9M2018).

- La partida de amortización y depreciación repuntó un 56,8% interanual, hasta los EUR 97,5 millones, lo que dejó un beneficio neto de explotación (EBIT) de EUR 139,0 millones, un importe muy superior (+59,2%; +55,1% a tipos constantes) con respecto al del mismo periodo del año anterior.

- No obstante, el deterioro producido por el negocio estético (en el 2T2019) arrojó un importe negativo de EUR 7,5 millones, que compara negativamente con el beneficio de EUR 20,0 millones de 9M2018, lo que unido a otros costes extraordinarios no pudo ser compensado por la caída de los costes financieros netos (-82,4% interanual; hasta EUR -0,6 millones). Así, el beneficio antes de impuestos (BAI) creció un 19,5% en el periodo, hasta los EUR 122,8 millones.

- El beneficio neto creció un 4,4% interanual, hasta los EUR 97,3 millones, limitado por el incremento del impuesto de sociedades (EUR 22,3 millones vs EUR 9,6 millones en 9M2018), y por el coste extraordinario del cese de operaciones de Thermi (EUR 3,2 millones). En términos normalizados, excluyendo partidas extraordinarias, el beneficio neto aumentó un 42,7% interanual (+34,8% a tipos constantes), hasta los EUR 112,2 millones.

- La deuda financiera neta de ALM cerró septiembre de 2019 en EUR 548,4 millones, lo que supone un 2,88% más que los EUR 533 millones del cierre de 2018.

- ALM reiteró sus previsiones (guidance) de crecimiento de ingresos totales y ventas netas (ambos a doble dígito) y su importe estimado de EBITDA (EUR 300 – 310 millones) para el ejercicio 2019.

- La compañía farmacéutica destacó el progreso de su cartera de productos (pipeline), con Lebrikizumab (dermatitis atópica), habiendo iniciado la Fase III; Finasteride (alopecia androgénica), presentado a la EMA (organismo regulador europeo) en septiembre; Terbinafina (onicomicosis), presentado a la EMA en julio.

Valoración: En relación a nuestras estimaciones para todo el ejercicio 2019, que se cifran en unas ventas netas de EUR 878,0 millones, un EBITDA de EUR 287,6 millones, un beneficio neto de explotación (EBIT) de EUR 193,5 millones y un beneficio neto de EUR 150,2 millones, creemos que las cifras publicadas por ALM, de mantenerse la evolución mostrada hasta ahora en 9M2019, estarán en línea en términos de beneficio neto atribuible y EBIT, y se quedarán cortos en ventas netas y podrían alcanzar el EBITDA que hemos estimado, gracias a la mejora del mix de producto que está llevando a cabo ALM. En principio, y a la espera de ver la evolución del 4T2019, mantenemos nuestra recomendación de ACUMULAR el valor en cartera.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | del 9 al 13 de diciembre

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 18 al 22 de noviembre

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 4 al 8 de noviembre

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados