Resumen Sesión AYER

- En una sesión de transición, que fue de menos a más, los principales índices bursátiles europeos cerraron AYER al alza, con excepciones como la del Ibex-35, que lo hizo a la baja, aunque lejos de sus niveles mínimos del día, lastrado por el sector bancario. AYER fueron el dólar, que coqueteó por momentos con la paridad con relación al euro, y el precio del petróleo, que sufrió un fuerte recorte, los principales protagonistas de la sesión. Centrándonos en la sesión de AYER en la bolsa española, señalar que el anuncio del Ejecutivo de que tasará durante dos años “las ganancias extraordinarias” de sectores como el bancario, el eléctrico y el de la energía, supuso un duro golpe para el mercado en su conjunto y, sobre todo, para las cotizaciones de los bancos.

- En Wall Street, y en una sesión que AYER estuvo muy condicionada por la publicación HOY del IPC del mes de julio, los principales índices bursátiles fueron de más a menos, para cerrar con descensos cercanos al 1%, muy cerca de sus niveles mínimos del día. En este mercado fueron los sectores energético y tecnológico, este último lastrado por el mal comportamiento de las empresas de software, con Microsoft a la cabeza, los que peor se comportaron, aunque los 11 sectores del S&P 500 terminaron la jornada en negativo.

Resumen Sesión HOY

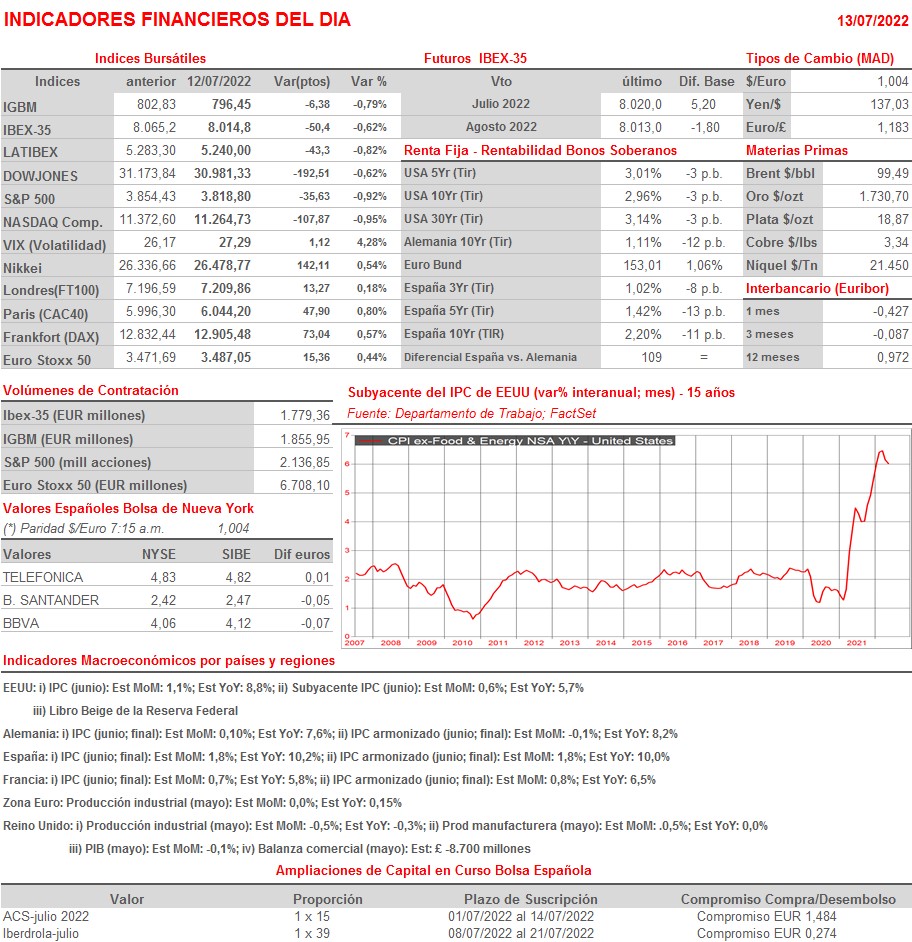

- HOY será la publicación del IPC de junio en EEUU la cita clave del día, cita que puede determinar en gran medida el comportamiento en el corto plazo de los mercados de divisas, de bonos y de renta variable occidentales. El dato puede “mover los mercados”, tanto al alza, si es “mejor” de lo esperado o, incluso, está en línea, o a la baja, si supera las estimaciones de los analistas. No obstante, será el comportamiento del subyacente del IPC, variable que excluye para su cálculo los componentes más volátiles del índice, tales como los precios de los alimentos no procesados y de la energía, al que habrá que estar más atentos. Cualquier indicio de que el crecimiento interanual de esta última variable sigue moderándose será bien recibido por los inversores, más aún teniendo en cuenta la reciente caída de los precios de muchas materias primas, entre ellas del precio del petróleo, lo que debe reflejarse de forma positiva en el comportamiento del índice general en el mes de julio.

- Esperamos que los principales índices bursátiles europeos abran HOY ligeramente a la baja, con muchos inversores manteniéndose al margen del mercado, a la espera de conocer la cifra del IPC de junio en EEUU, cifra que se dará a conocer a las 14:30 horas (CET). Después, y como hemos venido reiterando estos días, será esta variable la que determine la tendencia que adoptan al cierre las bolsas europeas y estadounidenses.

Eventos del DÍA

>Bolsa Española

- Pharma Mar (PHM): descuenta dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,65 por acción; paga el día 15 de julio;

- Grupo Catalana Occidente (GCO): paga dividendo ordinario a cargo reservas 2022 por importe bruto por acción de EUR 0,1792;

- Miquel y Costas (MCM): paga dividendo complementario ordinario a cargo de 2021 por importe bruto por acción de EUR 0,113963.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Frankfurt Airport (FRA-DE): ventas, ingresos y datos de tráfico de junio 2022;

- Galp Energia (GALP-PT): ventas, ingresos y datos operativos del 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Delta Air Lines (DAL-US): 2T2022.

Cambios de RECOMENDACIÓN

- ENG.SM (Enagas): Mediobanca recorta a NEUTRAL desde SOBREPONDERAR; BNP Paribas Exane recorta a INFRAPONDERAR desde NEUTRAL.