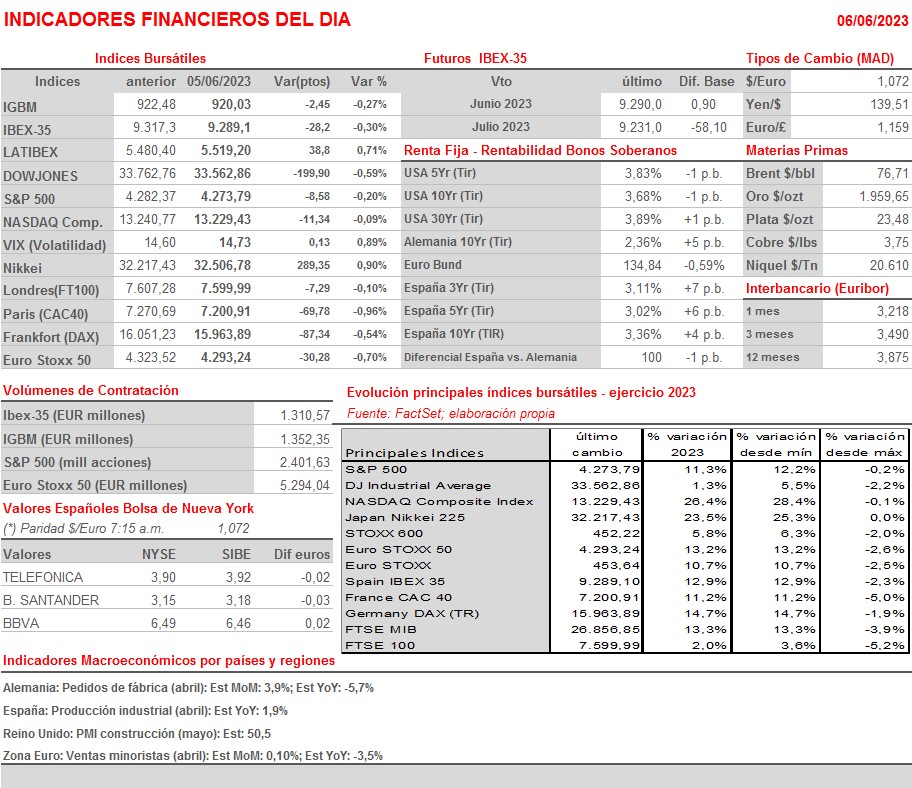

Resumen Sesión AYER

- En una sesión que fue claramente de más a menos, los principales índices bursátiles europeos cerraron AYER con significativos descensos, descensos que fueron algo más moderados en Wall Street, mercado cuyos principales índices también terminaron el día en negativo, lejos de sus niveles más altos, alcanzados a media sesión. AYER los mercados de renta variable europeos y estadounidenses cedieron terreno, en una jornada en la que entraron en juego algunos de los recientes “fantasmas” que han venido lastrando el comportamiento de las bolsas en las últimas semanas. Así, y en Europa, el temor a que las principales economías sigan desacelerándose, arrastradas por la debilidad de la economía alemana quedó plasmado en la caída que experimento en junio el índice Sentix que mide la confianza económica de los inversores en la región. Además, las lecturas finales de mayo de los índices de gestores de compras del sector de los servicios, los PMIs que elabora S&P Global, mostraron una cierta ralentización en el mes de mayo del ritmo de expansión de la actividad del sector en la mayoría de las principales economías de la región, desaceleración que parece que puede ir a más a medida que avance el año.

- En Wall Street fue el “fantasma” de los tipos de interés el que lastró AYER el comportamiento del mercado. Así, si bien el consenso generalizado es que la Reserva Federal (Fed) hará “un alto en el camino” y no subirá sus tasas de interés de referencia en la reunión que mantendrá la semana que viene su Comité Federal de Mercado Abierto (FOMC), las últimas lecturas de inflación, que la muestran más reticente a bajar de lo esperado, y la fortaleza que sigue mostrando el mercado laboral estadounidense han elevado las expectativas de los inversores de que el banco central vuelva a incrementar sus tasas en julio, si nada cambia.

Resumen Sesión HOY

- HOY, y en una jornada de escasas referencias macroeconómicas, en la que sólo destaca la publicación en Alemania de los pedidos de fábrica de abril y de las ventas minoristas de la Eurozona del mismo mes, esperamos que los principales índices de las bolsas europeas abran entre planos y/o ligeramente a la baja, en una sesión que esperamos sea de escasa actividad y, en principio, de transición. La mente de muchos inversores ya está puesta en las reuniones que celebrarán en las próximas semanas los comités de política monetaria de los principales bancos centrales occidentales, en las que se espera clarifiquen cuáles van a ser sus próximos movimientos en materia de tipos de interés, algo que servirá a los agentes del mercado para rediseñar sus estrategias de inversión a medio plazo.

Eventos del DÍA

>Bolsa Española

- Tubacex (TUB): paga dividendo complementario ordinario a cargo de 2022 por importe de EUR 0,063 brutos por acción;

- Viscofan (VIS): descuenta dividendo complementario ordinario a cargo de 2022 por importe de EUR 0,54 brutos por acción; paga el día 8 de junio;

- CIE Automotive (CIE): participa en JP Morgan European Automotive Conference;

- Neinor Homes (HOME): participa en DB Leverage Finance Conference;

- Ebro Foods (EBRO): Junta General de Accionistas (1ª convocatoria).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas de tráfico de mayo 2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ciena (CIEN-US): 2T2023.