Resumen Sesión AYER

- AYER, el optimismo generado por las negociaciones de paz que mantuvieron en Estambul (Turquía) Ucrania y Rusia el pasado martes se desvaneció sustancialmente, con varios portavoces rusos restando relevancia al resultado de las mismas y con Rusia continuando el bombardeo de la capital ucraniana, Kiev, y de sus alrededores. Todo ello llevó a los inversores más cortoplacistas a revertir sus operaciones del día precedente, lo que provocó caídas generalizadas en las bolsas europeas y estadounidenses, cuyos índices cerraron el día todos ellos en negativo.

- AYER fueron los sectores/valores que se están viendo más “beneficiados” por el conflicto bélico, tales como los de la energía, las compañías mineras, las de fertilizantes, las relacionadas con las energías renovables y las compañías de defensa, las que mejor se comportaron en las bolsas europeas y estadounidenses, mientras que los valores que el día precedente habían subido con muchas fuerza, impulsados por el optimismo que generó el aparente acercamiento de posturas entre Ucrania y Rusia, tales como los del sector de la distribución minorista, los del automóvil, los bancos o los valores del sector del ocio y turismo, volvían a ser duramente castigados por los inversores.

Resumen Sesión HOY

- HOY, y con las expectativas de un potencial alto el fuego en Ucrania habiéndose reducido considerablemente, los inversores deberán digerir un par de noticias relevantes; una positiva para los mercados y otra bastante preocupante. Así, esta madrugada the Wall Street Journal (WSJ) ha adelantado que el presidente de EEUU, Biden, tiene previsto anunciar a lo largo del día que sacará al mercado 180 millones de barriles de las reservas estratégicas de petróleo de EEUU, a raíz de 1 millón al día, entendemos, por tanto, que durante los próximos seis meses. La medida que está previsto anuncie HOY Biden, ha provocado una fuerte caída de los precios del petróleo en los mercados asiáticos esta madrugada, algo que entendemos que será bien recibido por los inversores en las bolsas europeas cuando abran esta mañana. En el lado negativo de la balanza, comentar que HOY se han publicado en China los índices adelantados de actividad de los sectores de las manufacturas y de los servicios del mes de marzo, los PMIs oficiales, que apuntan a que la actividad privada en el mes analizado se ha contraído con relación a febrero como consecuencia de los nuevos confinamientos que está implantando de forma bastante generalizada el Gobierno chino para combatir una nueva ola de coronavirus.

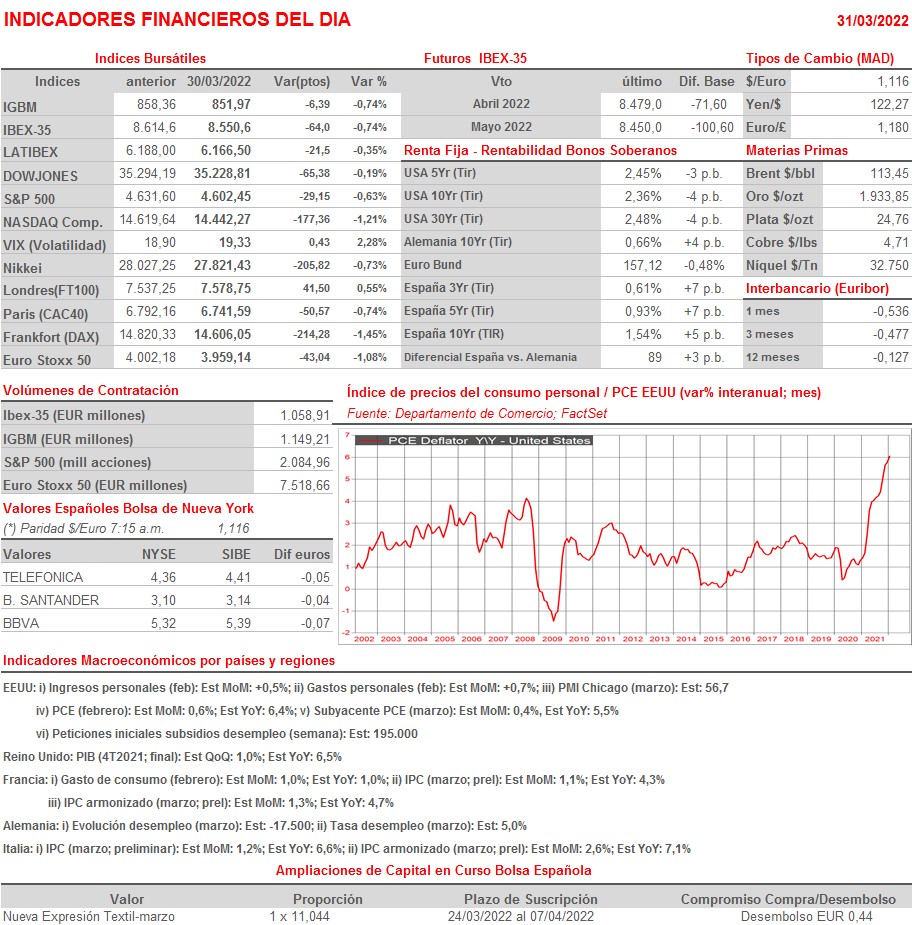

- Esperamos que los principales índices bursátiles europeos abran la jornada de HOY con ligeras alzas, en una sesión en la que la inflación volverá a tomar protagonismo ya que, por la mañana, se darán a conocer en Francia e Italia las lecturas adelantadas de los IPCs de marzo, mientras que por la tarde, junto a las cifras de ingresos y gastos personales, se publicará en EEUU el índice de precios de los consumidores de febrero, el PCE, que es la variable de precios más seguida por la Reserva Federal (Fed).

Eventos del DÍA

>Bolsa Española

- Aedas Homes (AEDAS): paga dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,82 por acción;

- Línea Directa (LDA): paga dividendo ordinario complementario a cargo de 2021 por importe bruto por acción de EUR 0,01973033;

- Aena (AENA): Junta General de Accionistas (1ª convocatoria);

- Ence (ENC): Junta General de Accionistas.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Deutsche Wohnen (DWNI-DE): resultados 4T2021;

- Hennes & Mauritz (HM.B-SE): resultados 1T2022.