Resumen Sesión AYER

- Los principales índices bursátiles de la Europa continental cerraron AYER en su mayoría al alza, en una sesión que fue de menos a más y en la que los volúmenes de contratación fueron muy reducidos, al estar la bolsa londinense cerrada por ser festivo en el Reino Unido. Al positivo comportamiento de estos mercados también contribuyó la evolución de Wall Street, mercado que, tras comenzar el día a la baja, se giró al alza al poco tiempo, arrastrando tras de sí a la renta variable europea.

- En lo que hace referencia al precio del crudo, uno de los factores más inflacionistas que está penalizando la marcha de la economía mundial, señalar que finalmente no se cumplieron las expectativas filtradas por varios medios de comunicación anglosajones de que tanto Arabia Saudita como los Emiratos Árabes Unidos (EAU) estarían dispuestos a suplir aumentando sus producciones la caída que está experimentando la producción de crudo ruso, producto de las sanciones occidentales. Si bien es cierto que AYER la OPEP+, con el beneplácito de Rusia, aumentó casi el doble la cuantía en la que va a incrementar su producción de cara a los meses de verano, este incremento es muy inferior al que esperaba el mercado.

- AYER la multinacional estadounidense Microsoft (MSFT-US)) revisó a la baja sus expectativas de resultados para el presente trimestre, aduciendo para ello el impacto negativo del tipo de cambio, concretamente de la fortaleza del dólar, factor que penaliza la conversión a esta divisa de sus ventas y resultados generados en el exterior. No obstante, las acciones de la compañía, que comenzaron la jornada con caídas superiores al 2%, fueron capaces de recuperase, para cerrar la sesión con alzas cercanas al 1%.

Resumen Sesión HOY

- HOY, para empezar, esperamos que las bolsas europeas mantengan el buen tono de AYER y abran al alza, en una sesión en la que la bolsa de Londres volverá a estar cerrada por la celebración del Jubileo de Platino de la Reina Isabel II. Este hecho volverá a lastrar la actividad en las plazas bursátiles europeas continentales, por lo que los volúmenes de contratación serán muy reducidos.

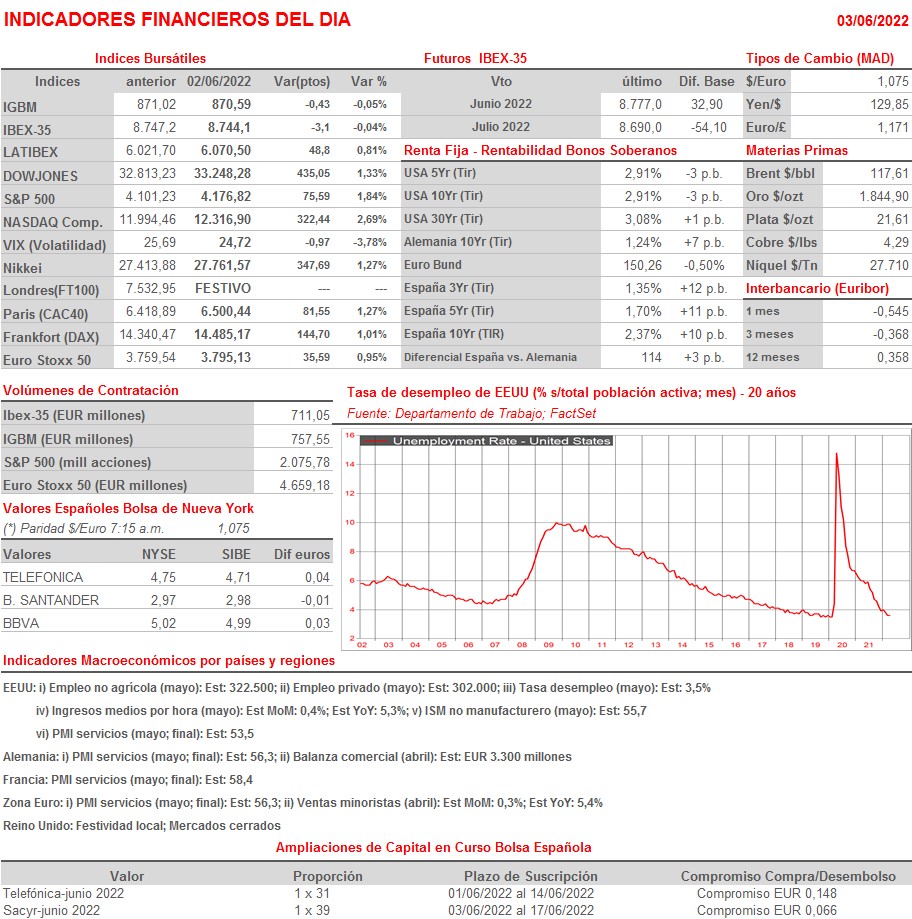

- La agenda macroeconómica del día es HOY muy intensa, con la publicación en la Eurozona, sus principales economías y en EEUU de la lectura final de mayo de los índices adelantados de actividad del sector servicios, los PMIs servicios y el ISM no manufacturero estadounidense. Además, se publicarán en EEUU las cifras de empleo no agrícola del mes de mayo.

Eventos del DÍA

>Bolsa Española

- Sacyr (SCYR): descuenta derecho de suscripción preferente de la ampliación de capital para el pago del dividendo flexible por importe bruto de EUR 0,066 por acción.