Resumen Sesión AYER

- En una jornada que estuvo condicionada por la finalización de la reunión de dos días que ha celebrado el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed) y por la publicación en Alemania y Francia de las lecturas preliminares de la inflación de enero, los principales índices bursátiles europeos y estadounidenses cerraron AYER en su mayoría a la baja, con los segundos registrando fuertes descensos.

- En Wall Street la sesión de AYER comenzó ya a la baja, con los principales índices lastrados por el negativo comportamiento de los grandes valores del sector tecnológico, tras la mala acogida que tuvieron las cifras trimestrales de algunos de ellos. Los bonos, sin embargo, comenzaron la jornada con fuerza, animados por el hecho de que, según dio a conocer la procesadora de nóminas ADP, la economía estadounidense había generado en enero muchos menos empleos privados netos de lo anticipado por los analistas, lo que en ese momento fue interpretado favorablemente por los inversores en los mercados de bonos, al considerar que el dato podría animar a la Fed a comenzar a bajar sus tasas de interés de referencia tan pronto como en marzo. Sin embargo, AYER el presidente de la Fed, Powell, dejó claro que no va a ser así. Si bien tanto el FOMC en su comunicado como Powell en la rueda de prensa celebrada tras la finalización de la reunión del comité, vinieron a dar por hecho que el proceso de alzas de tipos había acabado y que el siguiente movimiento de los mismos será a la baja, también dejaron claro que ello no tendrá lugar en marzo, si no cuando estén seguros de que la inflación se encamina claramente hacia el objetivo del 2%. La reacción tanto de las acciones como de los bonos fue muy negativa, con los principales índices de Wall Street cerrando con fuertes caídas, con todos los sectores en negativo, mientras que los bonos, a pesar de cerrar al alza, lo hicieron lejos de sus niveles más altos del día.

Resumen Sesión HOY

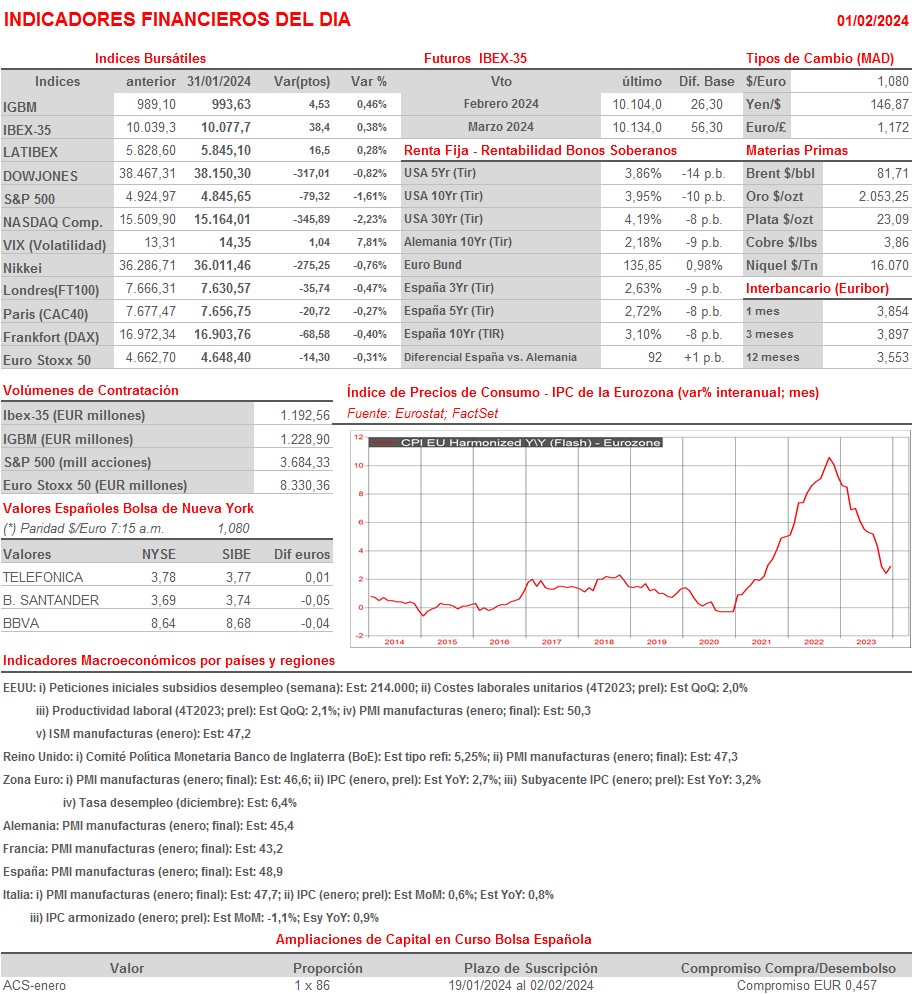

- Esperamos que los principales índices bursátiles europeos abran HOY en su mayoría a la baja, pero sin grandes caídas. Posteriormente, serán las cifras macroeconómicas, sin olvidar los resultados que darán a conocer importantes empresas en Europa y EEUU los que determinen cómo cierran estas bolsas la primera sesión del mes de febrero. En la agenda macroeconómica del día destaca la publicación en la Eurozona, el Reino Unido y EEUU de las lecturas finales de enero de los índices adelantados de actividad de los sectores manufactureros, los PMIs que elabora S&P Global y el ISM estadounidense, que se espera que confirmen que el sector continúa muy débil en todas estas regiones. Además, HOY se publicará la lectura preliminar del IPC de enero en la Eurozona.

Eventos del DÍA

>Bolsa Española

- Banco Sabadell (SAB): resultados 2023; conferencia con analistas a las 9:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Euronav (EURN-BE): resultados 4T2023;

- Stora Enso (STERV-FI): resultados 4T2023;

- UPM-Kymmene (UPM-FI): resultados 4T2023;

- BNP Paribas (BNP-FR): resultados 4T2023;

- Bonduelle (BON-FR): ventas e ingresos 2T2024;

- Sanofi (SAN-FR): resultados 4T2023;

- Deutsche Bank (DB-DE): resultados 4T2023;

- Ferrari (RACE-IT): resultados 4T2023;

- ING Groep (INGA-NL): resultados 4T2023;

- Electrolux Professional (EPRO.B-SE): resultados 4T2023;

- Volvo Car (VOLCAR.B-SE): resultados 4T2023;

- Roche (ROG-CH): resultados 4T2023;

- Glencore (GLEN-GB): ventas, ingresos y datos operativos 4T2023;

- BT Group (BT.A-GB): ventas, ingresos y datos operáticos 3T2024;

- Shell (SHEL-GB): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Altria Group (MO-US): 4T2023;

- Amazon.com (AMZN-US): 4T2023;

- Apple (AAPL-US): 1T2024;

- Honeywell International (HON-US): 4T2023;

- International Paper (IP-US): 4T2023;

- Merck & Co. (MRK-US): 4T2023;

- Meta Platforms (META-US): 4T2023;

- Peloton Interactive (PTON-US): 2T2024;

- SKECHERS (SKX-US): 4T2024;

- United States Steel (X-US): 4T2023.