Resumen Sesión AYER

- Las bolsas europeas y estadounidenses cerraron AYER a la baja por quinta sesión de forma consecutiva, con únicamente el Dow Jones siendo capaz de “sortear” esta racha, al terminar el día ligeramente al alza (+0,1%). El Nasdaq Composite, por su parte, que AYER cerró con un descenso del 1,1%, volvió a entrar al término de la jornada en mercado bajista, al haber cedido más del 20% desde su reciente máximo, alcanzado el 15 de agosto. Así, la inercia negativa de los activos de riesgo continuó AYER, con el temor de los inversores a que las políticas restrictivas de los bancos centrales en su lucha contra la alta inflación lleven a muchas de las economías desarrolladas a entrar en recesión en los próximos trimestres.

- AYER el Fondo Monetario Internacional (FMI) presentó su nuevo cuadro macroeconómico, cuadro en el que, si bien mantuvo sin cambios el crecimiento estimado para la economía mundial en 2022 en el 3,2%, revisó a la baja sus expectativas para 2023. Así, los analistas de este organismo esperan ahora que el PIB mundial se expanda el 2,7% el próximo año frente al 2,9% que esperaban en sus anteriores proyecciones. Nada sorprendente, sobre todo si nos atenemos a los factores que han llevado al FMI a esta revisión: la alta inflación, la retirada de estímulos monetarios por parte de los bancos centrales, la guerra de Ucrania y la debilidad de la economía de China.

Resumen Sesión HOY

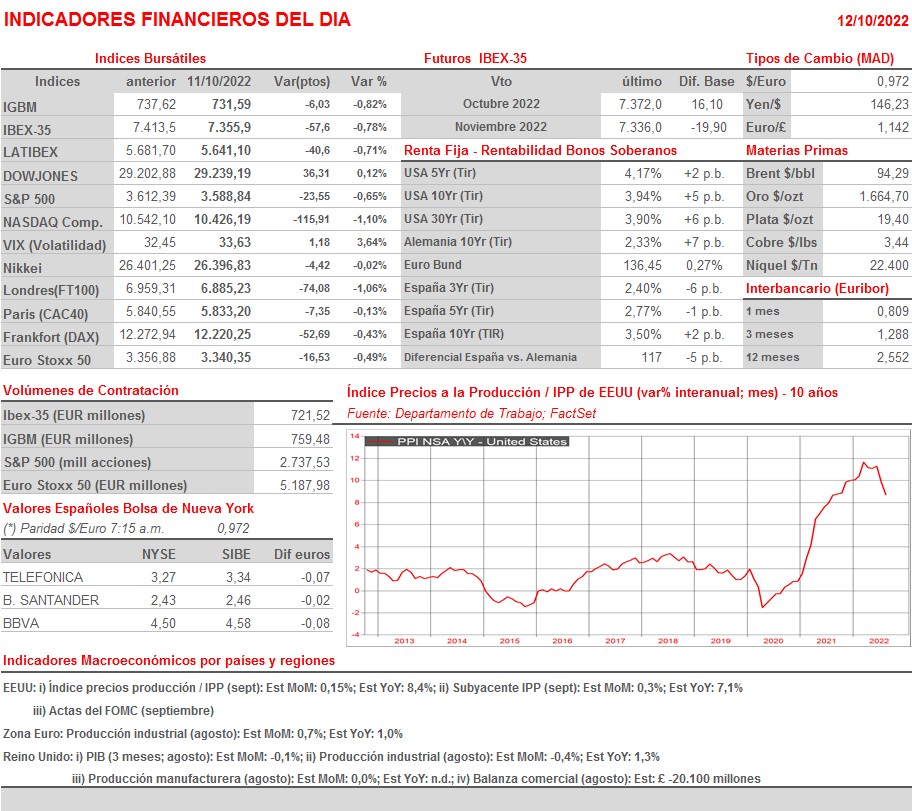

- Para empezar la jornada, sesión que será de muy escasa actividad en la Bolsa española al celebrarse HOY en España la Fiesta Nacional, esperamos que los principales índices bursátiles europeos abran entre planos o ligeramente a la baja, con los inversores a la expectativa de lo que sobre la evolución de los precios en el mes de septiembre en EEUU pueda aportar el IPP, cuando se dé a conocer a primera hora de la tarde. Habrá que estar atentos, como siempre, al comportamiento de los futuros de los índices bursátiles de Wall Street, a la evolución del dólar y al de los rendimientos de los bonos, factores que se han convertido, todos ellos, en las principales referencias para los inversores en renta variable europea en los últimos meses.

- En el ámbito empresarial, señalar que HOY en Wall Street da a conocer sus cifras trimestrales la multinacional PepsiCo (PEP-US), compañía que genera casi la mitad de sus ventas fuera del entorno dólar. Será interesante comprobar hasta qué punto la fortaleza de la divisa estadounidense en lo que va de ejercicio está impactando negativamente las cuentas de esta compañía, algo que pude ser extrapolable a otras muchas multinacionales estadounidenses. Además, y ya con las bolsas europeas cerradas, esta tarde se publicarán en EEUU las actas de la reunión de septiembre del Comité Federal de Mercado Abierto de la Fed, el FOMC. Si bien no esperamos sorpresas, dado que desde entonces han sido innumerables las intervenciones públicas de sus distintos miembros, sí creemos que las mismas dejarán clara la estrategia que piensa seguir el banco central estadounidense en materia de tipos: situar sus tasas de interés de referencia a niveles restrictivos para la economía, probablemente cercanos al 4,5%, y mantenerlos a ese nivel hasta que la inflación dé síntomas inequívocos de que se está moderando y dirigiendo al objetivo del 2%.

Eventos del DÍA

>Bolsa Española

- Oryzon Genomics (ORY): participa en EBC Brain Innovation Day – Panel.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Galp Energia (GALP-PT): ventas, ingresos y estadísticas operativas del 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- PepsiCo (PEP-US): 3T2022.