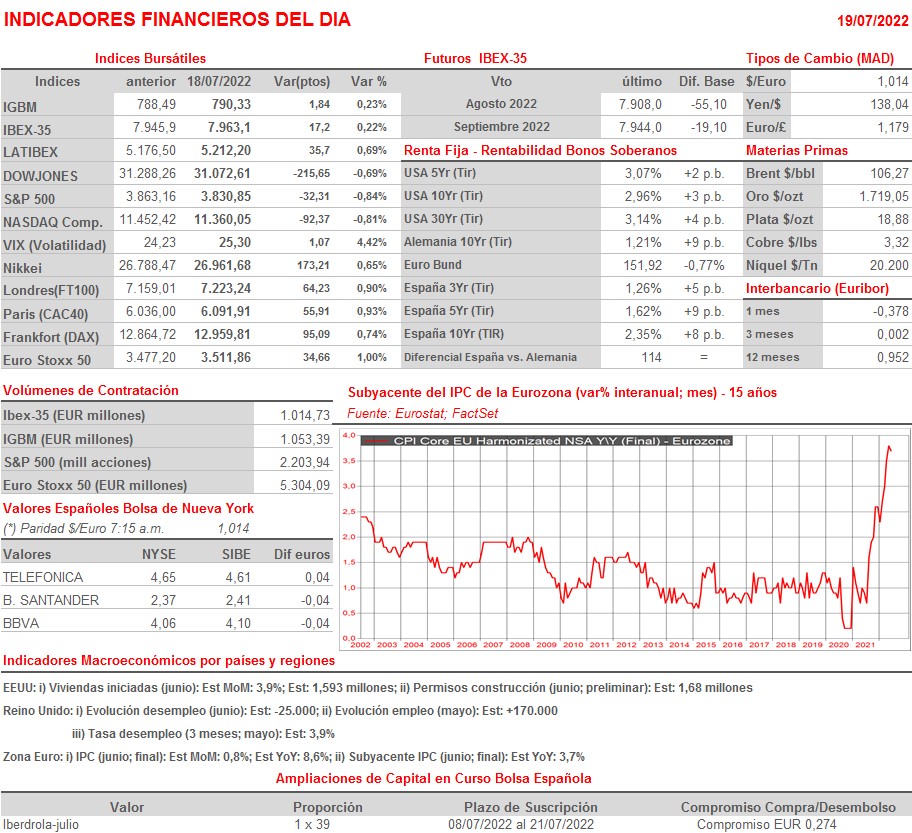

Resumen Sesión AYER

- En una sesión de reducida actividad, los principales índices bursátiles europeos fueron AYER de más a menos, aunque cerraron la jornada con ganancias cercanas al 1%, comportamiento del que se desmarcó el Ibex-35 que, tras iniciar el día con mucha fuerza, llegó a ponerse en negativo durante momentos puntuales de la sesión, para cerrar el día ligeramente al alza. No tuvieron el mismo sino los principales índices de Wall Street, los cuales comenzaron la jornada con importantes avances, de más del 1%, pero que se giraron a la baja a media sesión, para cerrar la jornada claramente a la baja.

- La sesión bursátil en las principales plazas europeas comenzó claramente al alza, con los inversores animados por las declaraciones del gobernador del Banco Popular de China (PBoC), Yi Gang, en las que señaló que la institución intensificaría la implementación de su política monetaria prudente y brindaría un apoyo más intenso mientras la economía china se enfrenta a presiones a la baja por el impacto de la pandemia y de “factores externos” sin especificar. Esta declaración de intenciones por parte de la máxima autoridad monetaria china “sentó bien” en las bolsas europeas a los valores de corte más cíclico, como los ligados con las materias primas minerales y el petróleo, que fueron los que AYER lideraron las alzas en estos mercados.

- En Wall Street el punto de inflexión en la jornada de AYER lo marcó la publicación a media sesión por parte de la agencia Bloomberg de un artículo en el que informaba de la intención de la multinacional Apple de moderar las contrataciones de personal y reducir la inversión en algunas de sus divisiones de negocio el año que viene como consecuencia de la más que probable desaceleración del crecimiento económico estadounidense en los próximos trimestres.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran a la baja, con los índices cediendo algo de lo avanzado AYER, lastradas por el giro a la baja que experimentó Wall Street durante las últimas horas de su sesión. El volumen de actividad seguirá siendo reducido, con muchos inversores en Europa manteniéndose al margen de los mercados, a la espera de i) conocer que ocurre MAÑANA en Italia, donde todo apunta a que el primer ministro Draghi dará un ultimátum a los partidos que conforman su coalición cuando intervenga ante el parlamento del país; ii) qué es lo que decide hacer Rusia el jueves, cuando en teoría deberían poner nuevamente en marcha el flujo de gas que llega a Centroeuropa a través del gasoducto Nord Stream 1; y iii) qué es lo que anuncia el BCE tanto en materia de tipos de interés como en lo que hace referencia a su herramienta anti fragmentación tras la reunión que celebrará el jueves su Consejo de Gobierno.

Eventos del DÍA

>Bolsa Española

- Prosegur Cash (CASH): paga dividendo ordinario a cuenta ordinario de 2021 por importe bruto por acción de EUR 0,0197;

- Prosegur (PSG): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,031 por acción; paga el día 21 de julio;

- Neinor Homes (HOME): descuenta reducción de nominal por importe bruto por acción de EUR 0,6251; paga el día 21 de julio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): resultados 2T2022;

- Alstom (ALO-FR): ventas e ingresos 1T2023;

- Eiffage (FGR-FR): ventas e ingresos 2T2022;

- VINCI (DG-FR): ventas, ingresos y datos operativos de junio de 2022;

- Telenor (TEL-NO): resultados 2T2022;

- Yara International (YAR-NO): resultados 2T2022;

- Swedbank (SWED.A-SE): resultados 2T2022;

- Tele2 (TEL2.B-SE): resultados 2T2022;

- Volvo (VOLV.B-SE): resultados 2T2022;

- Novartis (NOVN-CH): resultados 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Ally Financial (ALLY-US): 2T2022;

- Halliburton (HAL-US): 2T2022;

- Hasbro (HAS-US): 2T2022;

- Johnson & Johnson (JNJ-US): 2T2022;

- Lockheed Martin (LMT-US): 2T2022;

- Netflix (NFLX-US): 2T2022;

- Signature Bank (SBNY-US): 2T2022.