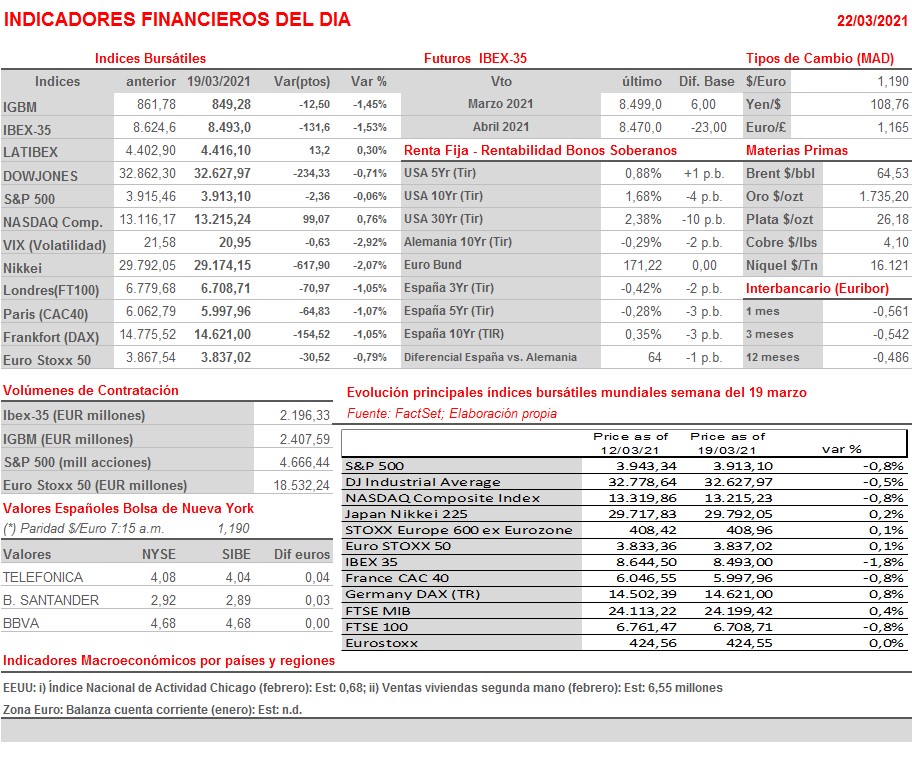

Resumen Semana

- Tras el cuádruple vencimiento de derivados que tuvo lugar el viernes pasado, hecho que siempre condiciona el comportamiento de las bolsas e incrementa sustancialmente sus volúmenes de actividad, HOY los mercados de valores europeos y estadounidenses deberían volver a su reciente “normalidad”. Así, dos de los factores que más vienen preocupando a los inversores en las últimas semanas: i) el fuerte repunte de los rendimientos de los bonos a largo plazo y ii) el potencial impacto en la recuperación económica de la Unión Europea (UE) del más que deficiente proceso de vacunación contra el Covid-19 que se está llevando a cabo en la región, volverán a “entrar en juego”.

- La agenda macro de la semana presenta algunas citas importantes, destacando entre todas ellas la publicación el próximo miércoles de las lecturas preliminares del mes de marzo de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios en la Zona Euro, sus dos principales economías: Alemania y Francia, el Reino Unido y EEUU. Además, el jueves se publica en Alemania la lectura preliminar de abril del índice de confianza de los consumidores y en la Zona Euro los índices de confianza sectoriales del mes de marzo. Ese mismo día se dará a conocer en EEUU la lectura final del PIB del 4T2020, mientras que, al día siguiente, y también en este país, se publicarán los siempre relevantes datos de ingresos y gastos personales y el índice de precios de los consumidores, el PCE, que es el indicador de precios más seguido por la Reserva Federal (Fed), todos ellos correspondiente al mes de febrero. Ese mismo día, y en Alemania, se darán a conocer los índices IFO de marzo.

- MAÑANA y el miércoles, y de forma telemática, el presidente de la Fed, Powell, y la secretaria del Tesoro estadounidense, Yellen, intervendrán ante el Congreso estadounidense para hablar de la respuesta dada a la pandemia tanto por el banco central como por el Gobierno. Es de esperar algún “interesante titular” por parte de alguno de los dos que tenga potencial para “mover” los mercados, por lo que habrá que seguir sus intervenciones muy de cerca.

- HOY, y, para empezar la semana, esperamos que las bolsas europeas abran ligeramente a la baja, con los inversores digiriendo todavía el anuncio hecho el viernes por la Fed de que retira algunas de las medidas de alivio implantadas durante la pandemia al sector bancario. Además, los nuevos confinamientos implantados en Europa también pesarán negativamente en el ánimo de unos inversores que ven como el continente se está quedando atrás en la lucha contra la pandemia. No obstante, la relajación que vuelven a mostrar los rendimientos de los bonos estadounidenses a largo plazo esta madrugada creemos que limitarán los descensos en las bolsas. Señalar que la fuerte caída de la lira turca, producto de la decisión del presidente Erdogan de destituir de forma inesperada al gobernador del banco central turco este fin de semana, puede pesar en el comportamiento del BBVA, entidad con una fuerte presencia en el país asiático.

Eventos del DÍA

>Bolsa Española

- Oryzon Genomics (ORY): participa en BIO-Europe Spring Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Kingfisher (KGF-GB): resultados 4T2021.