Resumen Sesión AYER

- Los índices europeos de renta variable cerraron la sesión de ayer con fuertes caídas, y con la mayoría de los índices y sectores en territorio negativo. Los datos de los índices de actividad del sector manufacturero, conocidos como los PMIs, tanto el de China elaborado por el grupo de medios Caixin, que cayó en contracción por primera vez desde abril, como los de la Eurozona, y de sus principales economías, lastraron la cotización desde la apertura, al caer a su mayor ritmo desde el inicio de la pandemia y mantenerse en territorio de contracción un mes más, en un entorno de una demanda débil.

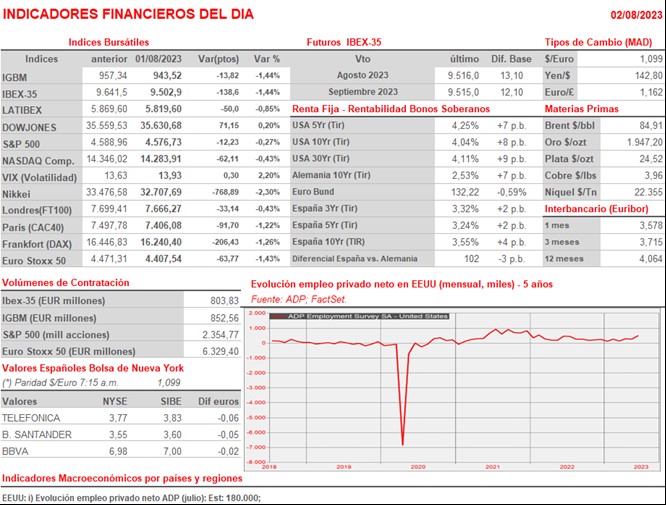

- Los índices de Wall Street tuvieron un cierre mixto en la sesión de AYER, con el DowJones cerrando en positivo (+0,2%) y alcanzando durante la sesión su mayor nivel desde febrero de 2022, mientras que el S&P 500 y el Nasdaq Composite cerraron a la baja, con caídas del 0,27% y del 0,43%, respectivamente. Los inversores contaron con una nueva sesión intensa en resultados en EEUU, destacando en sentido positivo los de Caterpillar, cuya fortaleza se vio reflejada en su cotización (+8,9%). En sentido contrario, las farmacéuticas Merck (-1,3%) y Pfizer (-1,2%) cerraron con pérdidas.

Resumen Sesión HOY

- Esperamos que los índices europeos abran la sesión de HOY a la baja, en línea con las fuertes caídas esta madrugada de las bolsas asiáticas, aunque esperamos que sea una sesión de transición, de escaso volumen y alta volatilidad propios de la estación del año en la que nos encontramos, y en la que los inversores podrían mantenerse al margen del mercado, a la espera de los acontecimientos más relevantes de las próximas sesiones. La agenda macroeconómica es muy escasa, con la publicación de los datos de empleo privado del mes julio por parte de la procesadora de nóminas ADP, que se espera hayan reducido su incremento por debajo de los 200.000 empleos. Además, los inversores estarán muy pendientes de la decisión de la agencia de rating Fitch de rebajar el rating crediticio de EEUU a “AA+” desde “AAA” debido al deterioro fiscal esperado en los próximos tres años.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Siemens Healthineers, AG (SHL-DE): resultados 3T2023;

- Schaeffler AG (SFFLY-DE): resultados 2T2023;

- Hugo Boss AG (BOSS-DE): resultados 2T2023;

- Fresenius SE & Co. KGaA (FRE-DE): resultados 2T2023;

- trivago NV (TRVG-US): resultados 2T2023;

- Fresenius Medical Care AG & Co. KGaA (FME-DE): resultados 2T2023;

- Iveco Group NV (IVG-IT): resultados 2T2023;

- Ferrari NV (RACE-US): resultados 2T2023;

- Banco BPM SpA (BAMI-IT): resultados 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bunge Ltd (BG-US): resultados 2T2023;

- CVS Health Corp. (CVS-US): resultados 2T2023;

- Amerisource Bergen Corp. (ABC-US): resultados 3T2023;

- American International Group, Inc. (AIG-US): resultados 2T2023;

- Humana Inc. (HUM-US): resultados 2T2023;

- The Kraft Heinz Co. (KHC-US): resultados 2T2023;

- Pioneer Natural Resources Co. (PXD-US): resultados 2T2023;

- Sunoco LP (SUN-US): resultados 2T2023;

- The Allstate Corp (ALL-US): resultados 2T2023;

- Prudential Financial Inc. (PRU-US): resultados 2T2023;

- Phillips 66 (PSX-US): resultados 2T2023;

- Energy Transfer LP (ET-US): resultados 2T2023;

- McKesson Corp. (MCK-US): resultados 1T2024;

- Wallbox NV (WBX-US): resultados 2T2023.