Resumen Sesión AYER

- En una sesión en la que los inversores apostaron claramente por incrementar sus posiciones de riesgo, los principales índices bursátiles europeos y estadounidenses cerraron AYER con fuertes alzas. Detrás de este brusco cambio experimentado en los últimos días por el sentimiento de los mercados, que está por ver que se consolide, está la convicción de los inversores de que los bancos centrales han dado por finalizado su proceso de subidas de tipos.

- No obstante, seguimos apostando porque las tasas de interés oficiales se mantendrán altas durante, al menos, gran parte del 2024, hasta que la inflación muestre claros indicios de que se dirige hacia el objetivo del 2%.

- La “apuesta” de los inversores da por hecho que, a partir de ahora, los tipos sólo pueden bajar. Ello ha provocado un fuerte repunte de los precios de los bonos y una significativa caída de sus rendimientos, liderada por los de los bonos del Tesoro estadounidense.Este movimiento se ha sustentado fundamentalmente en tres razonamientos por parte de los inversores: i) el convencimiento de que la Fed ha acabado con su proceso de subidas de tipos; ii) las menores necesidades de emisión por parte del Tesoro para el último trimestre del año y la concentración de las emisiones en el tramo corto de la curva; y iii) que la economía estadounidense se debilitará sí o sí, no siendo todavía descartable que las condiciones financieras restrictivas provoquen que entre en una ligera recesión a lo largo del 2024.

- Consideramos que, tanto en el fuerte rebote experimentado por los bonos como por las acciones, hay un importante componente técnico, al estar todos estos activos muy sobrevendidos tras tres meses de fuertes recortes.

Resumen Sesión HOY

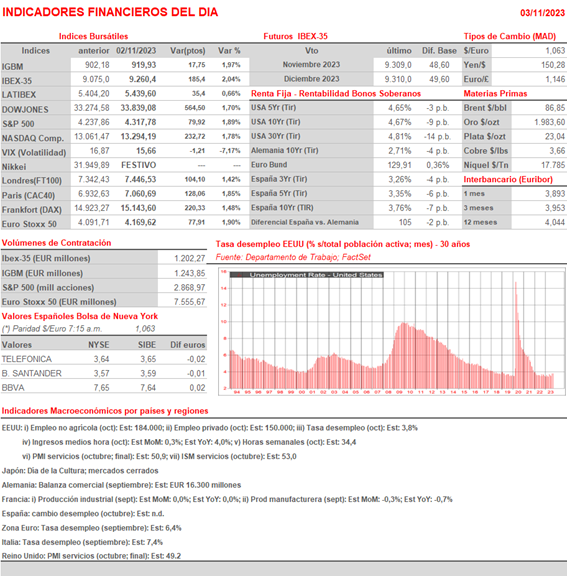

- Esta tarde se publican en EEUU los datos de empleo no agrícola del mes de octubre. Lo mejor de cara a la reacción de los mercados es que las cifras que publique HOY el Departamento de Trabajo de EEUU estén en línea o sean ligeramente inferiores a lo estimado por el consenso de analistas (se espera la creación de 184.000 empleos no agrícolas netos en el mes de octubre). De ser así, creemos que la tendencia de cierre semanal de los mercados será al alza.

- HOY esperamos que las bolsas europeas abran al alza, manteniendo el buen tono de AYER y obviando la debilidad de los futuros de los principales índices bursátiles de Wall Street, lastrados por el negativo comportamiento en operaciones realizadas tras el cierre del mercado de las acciones de Apple (AAPL-US), ya que sus cifras trimestrales no han sido bien recibidas por los inversores, al mostrar las ventas en China una mayor debilidad de la esperada. Posteriormente, y como ya hemos señalado, serán las cifras de empleo estadounidenses de octubre las que determinen cómo cierran la última sesión de la semana los mercados de valores occidentales.

Eventos del DÍA

>Bolsa Española

- Acerinox (ACX): resultados 9M023; conferencia con analistas a las 13:00 horas (CET);

- Sacyr (SCYR): resultados 9M2023;

- Naturgy (NTGY): descuenta dividendo ordinario a cuenta 2023 por importe bruto de EUR 0,5 por acción; paga el día 7 de noviembre;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Solvay (SOLB-BE): resultados 3T2023;

- Societe Generale (GLE-FR): resultados 3T2023;

- BMW (BMW-DE): resultados 3T2023;

- Vonovia (VNA-DE): resultados 3T2023;

- Intesa Sanpaolo (ISP-FR): resultados 3T2023;

- Sonaecom (SNC-PT): resultados 3T2023;

- Swiss Re (SREN-CH): resultados 3T2023;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Fluor Corp. (FLR-US): 3T2023;