Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER con sensibles descensos, con los inversores nuevamente preocupados por el impacto que en el crecimiento económico de la región están ya teniendo la alta inflación y las políticas monetarias restrictivas de los bancos centrales. Así, la publicación en la Eurozona del índice de gestores de compra compuesto de junio, el PMI compuesto que elabora la consultora S&P Global, índice que, por primera vez en lo que va de ejercicio, volvió a mostrar contracción mensual de la actividad privada, enfrió mucho el ánimo de unos mercados que ya habían comenzado el día a la baja, lastrados por el negativo cierre de las bolsas asiáticas y por los futuros de Wall Street, que auguraban también un inicio de sesión bajista, tras haber estado cerrado este mercado el martes por la celebración del Día de la Independencia en EEUU.

- En Wall Street la sesión fue también negativa, aunque el positivo comportamiento de los grandes valores tecnológicos y del sector de los servicios de comunicación “enmascaró” el comportamiento general de los principales índices bursátiles de este mercado, los cuales, al cierre, terminaron sólo con ligeros descensos. En este mercado los inversores estuvieron muy pendientes de la publicación a última hora del día de las actas de la reunión del Comité Federal de Mercado Abierto, FOMC, del mes de junio, actas que, como desarrollamos en nuestra sección de Economía y Mercados, no aportaron nada nuevo, aunque sí vinieron a confirmar que la Reserva Federal (Fed) volverá a subir sus tasas oficiales, al menos una vez más, muy probablemente en la reunión del FOMC de finales de este mes.

Resumen Sesión HOY

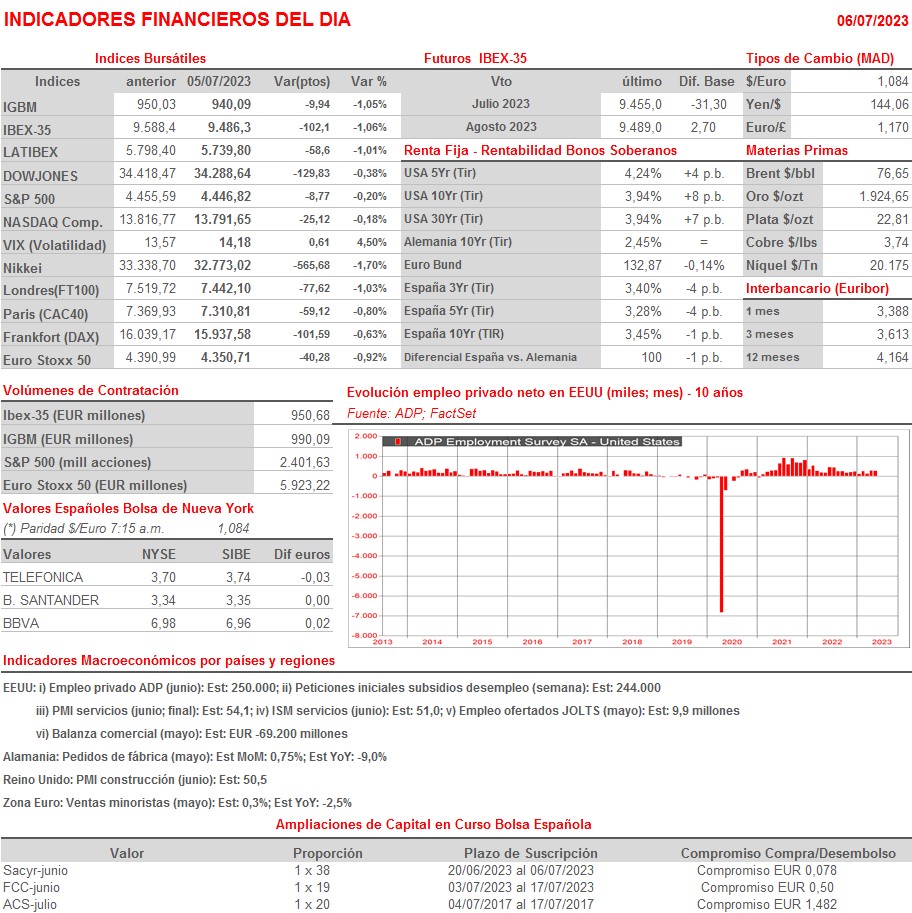

- Si AYER los inversores en Wall Street “digirieron” las actas del FOMC sin mayores problemas, HOY parece que, en una segunda lectura de las mismas, los inversores están reaccionando más negativamente, tal y como muestra el mal comportamiento de los mercados asiáticos de madrugada y de los futuros de los índices europeos y estadounidenses, que vienen a la baja. No obstante, a partir de ahora, y en lo que resta de semana, serán los indicadores y cifras macroeconómicas los que determinen si continúan los recortes en las bolsas o éstas recuperan el terreno cedido en las últimas sesiones. HOY se publicarán en EEUU cifras de empleo que servirán para poder hacerse una idea del momento por el que atraviesa el mercado laboral estadounidense. Además, y también esta tarde y en EEUU, se dará a conocer la lectura final de junio del PMI de servicios y el ISM servicios. Hasta el momento, y dada la debilidad del sector manufacturero, está siendo el sector servicios el que está sosteniendo el crecimiento de las principales economías desarrolladas. Unas lecturas negativas, sobre todo del ISM servicios, el más seguido por los inversores en Wall Street, pueden ser muy mal recibida por los inversores en un momento en el que muchos vuelven a hablar de una potencial entrada en recesión de la economía estadounidense.

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): paga dividendo ordinario a cuenta 2022 por importe de EUR 4,509876 brutos por acción;

- Applus Services (APPS): paga dividendo ordinario único a cargo 2022 por importe de EUR 0,16 brutos por acción;

- CAF: paga dividendo ordinario único a cargo 2022 por importe de EUR 0,86 brutos por acción;

- Enagás (ENG): paga dividendo ordinario complementario a cargo 2022 por importe de EUR 1,032000 brutos por acción;

- Inmobiliaria Colonial (COL): i) paga dividendo ordinario a cuenta 2022 por importe de EUR 0,197 brutos por acción; paga el día 6 de julio; ii) paga prima de emisión por importe de EUR 0,053000 por acción;

- Repsol (REP): paga dividendo ordinario complementario a cargo 2022 por importe de EUR 0,35 brutos por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Suedzucker (SZU-DE): resultados 1T2024;

- Norwegian Air Shuttle (NAS-NO): ingresos, ventas y estadísticas de tráfico de junio 2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Levi Strauss & Co. (LEVI-US): 2T2023.

Cambios de RECOMENDACIÓN

- TEF.SM (Telefonica): BNP Paribas Exane recorta a NEUTRAL desde SOBREPONDERAR.