Resumen Sesión AYER

- Si bien el rally de “alivio” continuó AYER en Wall Street, lo que llevó a sus principales índices a cerrar nuevamente al alza, no ocurrió igual en las plazas bursátiles europeos, en la que los anuncios de nuevas restricciones por parte de algunas autoridades para combatir la pandemia “animó” a los inversores a tomar algunos beneficios.

- En los últimos días muchos gobiernos, entre ellos el del Reino Unido, el de Dinamarca o el de Francia, han anunciado nuevamente restricciones a la movilidad y a la actividad de algunos sectores, algo que impactará negativamente en las economías de la región, cuyo crecimiento está ya en franca desaceleración. Un escenario de menor crecimiento y de elevada inflación, variable que ha pasado en pocas semanas de “transitoria” a “más permanente” -AYER fue el vicepresidente del BCE, de Guindos, quien habló de “esta transformación”-, entendemos que va a complicar mucho la actuación de los bancos centrales que, como temen muchos inversores, podrían terminar cometiendo algún error de bulto, bien por defecto, bien por exceso. Por todo lo dicho, es comprensible que AYER los inversores más cortoplacistas aprovecharan las fuertes alzas experimentadas por muchos valores europeos durante las dos sesiones precedentes y optaran por realizar algunos beneficios.

- El comienzo de la sesión de AYER en Wall Street apuntaba a un comportamiento similar, con sus principales índices cediendo desde el inicio. No obstante, y poco a poco, estos índices se giraron al alza, con el Nasdaq Composite a la cabeza, éste último impulsado por los grandes valores del sector tecnológico, lo que les permitió terminar el día nuevamente con ganancias. En las últimas tres sesiones estos índices han recuperado casi todo lo cedido desde “la aparición” del Ómicron, el pasado 26 de octubre. Es más, desde el mes de noviembre de 2020 el S&P 500 no era capaz de revalorizarse un 3,6% en sólo tres sesiones, revalorización que AYER le dejó sólo un 0,1% por debajo de su máximo histórico.

Resumen Sesión HOY

- Esperamos que HOY las bolsas europeas obvien el buen comportamiento de AYER de Wall Street y de esta madrugada de la mayoría de las bolsas asiáticas, y abran la jornada planas, sin una tendencia definida, no siendo descartable que, a medida que avance el día, cedan algo de terreno. Hasta la publicación MAÑANA de la cifra del IPC estadounidense del mes de noviembre, es factible que los inversores opten por la prudencia. Entendemos que este dato de inflación puede condicionar en gran medida lo que decida hacer en materia de política monetaria la Reserva Federal (Fed) en la reunión que mantendrá su Comité Federal de Mercado Abierto (FOMC) el martes y el miércoles próximos.

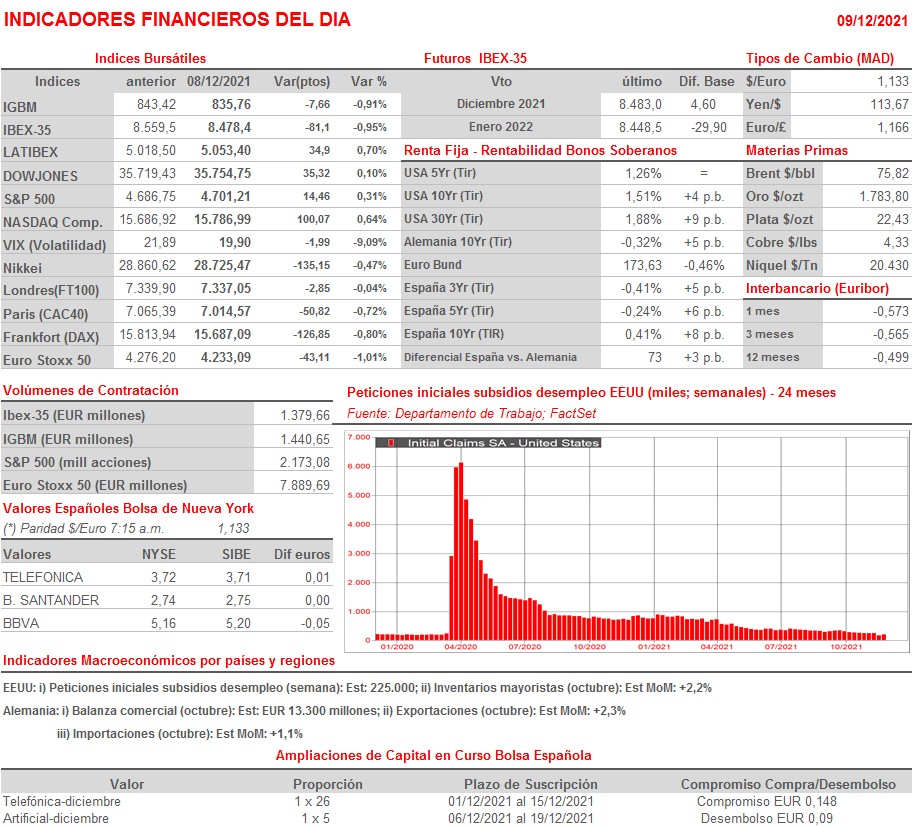

- La agenda macroeconómica de HOY es muy liviana, destacando únicamente la publicación de la balanza comercial alemana del mes de octubre y de las peticiones iniciales de subsidios de desempleo en EEUU, correspondientes a la semana pasada. No esperamos que ninguna de estas cifras tenga un impacto relevante en la marcha de los mercados de valores europeos y estadounidense durante la sesión.

Eventos del DÍA

>Bolsa Española

- Telefónica (TEF): finaliza el plazo para acudir al cobro del dividendo en efectivo por importe bruto de EUR 0,148 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Dr. Martens (DOCS-GB): resultados 2T2022;

- DS Smith (SMDS-GB): resultados 2T2022;

- Rolls-Royce Holdings (RR-GB): ventas, ingresos y datos operativos 3T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Broadcom (AVGO-US): 4T2021;

- Costco Wholesale (COST-US): 1T2022;

- Oracle (ORCL-US): 2T2022.