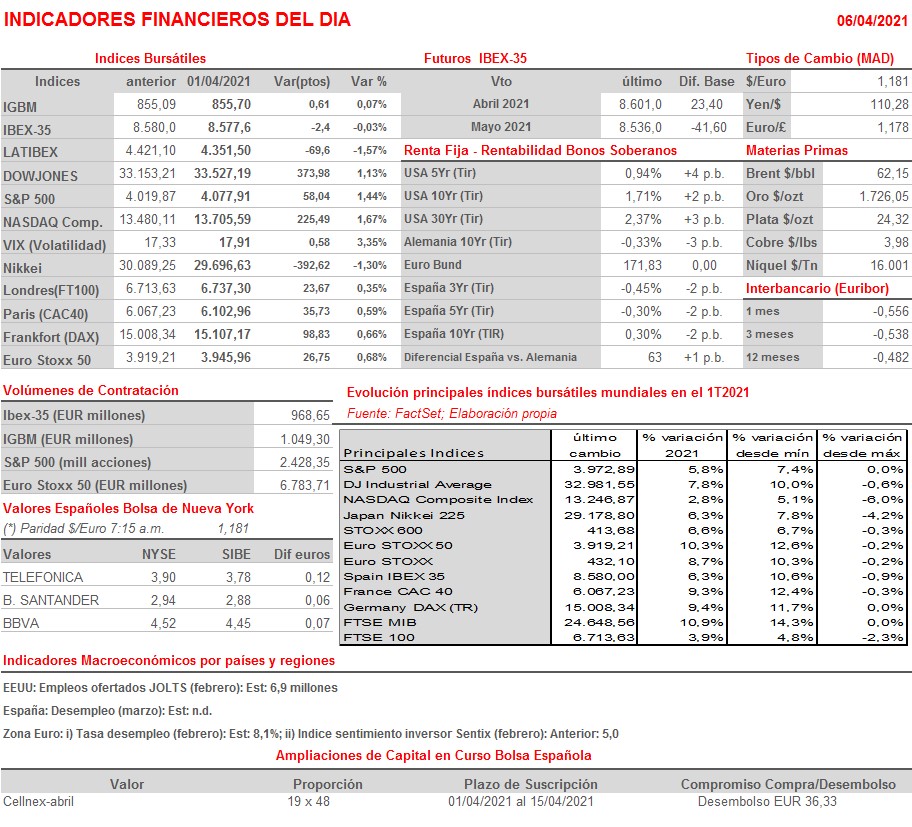

Resumen Semana

- Esperamos que, tras las vacaciones de Semana Santa, que han mantenido estos mercados cerrados desde el pasado jueves, las bolsas europeas abran HOY al alza, animadas por el positivo cierre de AYER de Wall Street, mercado en el que sus dos principales índices, el Dow Jones y el S&P 500, alcanzaron nuevos máximos históricos al término de la jornada.

- AYER los inversores en Wall Street “celebraron” con fuertes tomas de posiciones, tanto en valores de corte cíclico como en los catalogados como de “crecimiento”, concretamente en los tecnológicos, la publicación reciente de varias cifras e indicadores macroeconómicos que apuntan a que la economía de EEUU se está ya beneficiando de la fuerte demanda “embalsada” insatisfecha, acumulada durante los últimos meses, gracias a la reapertura de gran parte del país, algo que está facilitando la buena marcha del programa de vacunación.

- De esta positiva tónica general del mercado se desmarcó AYER el sector energético ya que el precio del crudo, tras la decisión de los países productores integrados en la OPEP+ de ir progresivamente incrementando sus producciones en los próximos meses, cayó AYER con fuerza. Tanto la OPEP como sus socios “no OPEP” justificaron esta decisión, que sorprendió al mercado -se esperaba que mantuvieran los actuales recortes durante unos meses más-, en la recuperación que esperan experimente la demanda en los próximos meses, consecuencia de la incipiente recuperación económica tanto en Asia como en EEUU.

- Esperamos que el optimismo de Wall Street facilite HOY la apertura al alza de los principales índices bursátiles europeos. No obstante, no debemos olvidar que las economías de EEUU y las europeas están atravesando por fases del ciclo muy diferentes, como demostrará MAÑANA la publicación de los PMIs servicios de las principales economías europeas, que esperamos sigan señalando contracción de la actividad, actividad que sigue y seguirá, al menos en el corto plazo, lastrada por las medidas restrictivas a la movilidad de la población y a la actividad de muchas empresas implantadas por las distintas autoridades de la región como “única” herramienta para combatir la expansión de la pandemia, ya que el proceso de vacunación de la población se está ejecutando, como poco, de forma muy deficiente.

Eventos del DÍA

>Bolsa Española

- Ebro Foods (EBRO): paga dividendo ordinario a cuenta 2021 por importe bruto de EUR 0,19 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Europcar Mobility Group (EUCAR-FR): resultados 4T2020;

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas tráfico marzo 2021.

Cambios de RECOMENDACIÓN

- SAN.SM (Banco Santander): Credit Suisse eleva a SOBREPONDERAR desde NEUTRAL.

- MAP.SM (MAPFRE): JPMorgan eleva a SOBREPONDERAR desde INFRAPONDERAR.

- GCO.SM (Grupo Catalana Occidente): JPMorgan recorta NEUTRAL desde SOBREPONDERAR.