La semana pasada la podemos calificar como de consolidación en las bolsas europeas después del rally que siguió al acuerdo de tregua en el conflicto comercial entre EEUU y China. Durante la misma se han producido tomas de beneficios en sectores que habían subido mucho como es el caso del sector tecnológico.

En España, la noticia de la semana fue la circular emitida por la Comisión Nacional del Mercado de la Competencia que se establece la metodología de retribución de la actividad regulada de distribución de electricidad y gas a partir del 2020 y 2021, en la que recorta la retribución inicial para la distribución de electricidad un 7% y la de transporte de electricidad un 8,2%. En el caso de la distribución y transporte de gas los recortes rondan el 20%. Hecho que afectó al sector de las utilidades, que se ha visto muy penalizado.

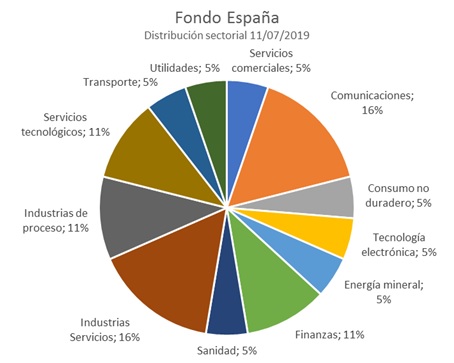

El fondo español, que hace unas semanas estaba muy posicionado en este tipo de valores, ya había reducido sus posiciones y actualmente sólo tiene IBERDOLA en cartera, la menos afectada de todas las utilidades por su menor dependencia del mercado nacional.

En general lo que se ha visto durante la semana pasada son tomas de beneficios en sectores y valores concretos, sin dirección clara y con rotaciones sectoriales continuas. Los inversores han estado a la espera a la intervención del presidente de la Reserva Federal, Powell, ante el Comité de Servicios Financieros de la Cámara de Representantes y ante el Comité de Servicios Bancarios del Senado, comparecencias en las que el presidente de la Fed expone los principales parámetros de la política monetaria de la Fed, la visión de este organismo sobre el devenir de la economía americana y su visión a futuro.

En lo concerniente a la inflación, no existe ningún tipo de “presión”: a pesar de que los últimos datos de la inflación subyacente publicados en EEUU hayan subido del 2 al 2,1% (motivo que enfrió muy puntualmente a los mercados), la variable de precios en la que más se fija la Fed, el PCE (Índice de Precios de los Consumidores, elaborado por el Departamento de Comercio) está claramente por debajo del objetivo del 2%.

Centrándonos en la distribución de las carteras de los fondos, destaca en el fondo español como ya hemos comentado, el cambio de posicionamiento. Se ha venido reduciendo la posición en valores relacionados con el sector de las utilidades, que hace unas semanas estaba muy representado en la cartera, para concentrar un mayor peso en valores que pertenecen a los sectores de las comunicaciones y las industrias servicios (16% en ambos casos).

FONDO ESPAÑA: DISTRIBUCIÓN SECTORIAL

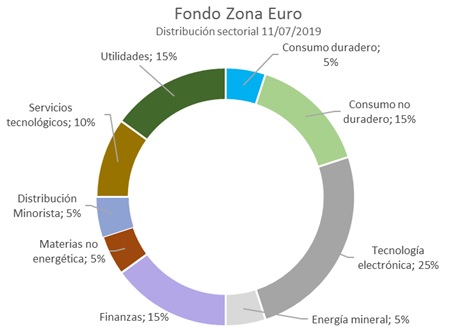

En cuanto a la cartera del fondo europeo destaca el peso de valores pertenecientes al sector de la tecnología, que concentra un 25%. Seguido de valores relacionados con las utilidades o el consumo no duradero.

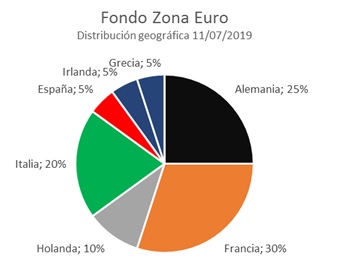

En la distribución geográfica del fondo europeo señalar que se ha reducido la exposición en los países que tenían mayor presencia en la cartera, como es el caso de Alemania y Francia, para incluir algún valor irlandés, como es el caso de CRH Plc (grupo dedicado al suministro de materiales de construcción).

FONDO EUROPA: DISTRIBUCIÓN SECTORIAL Y GEOGRÁFICA