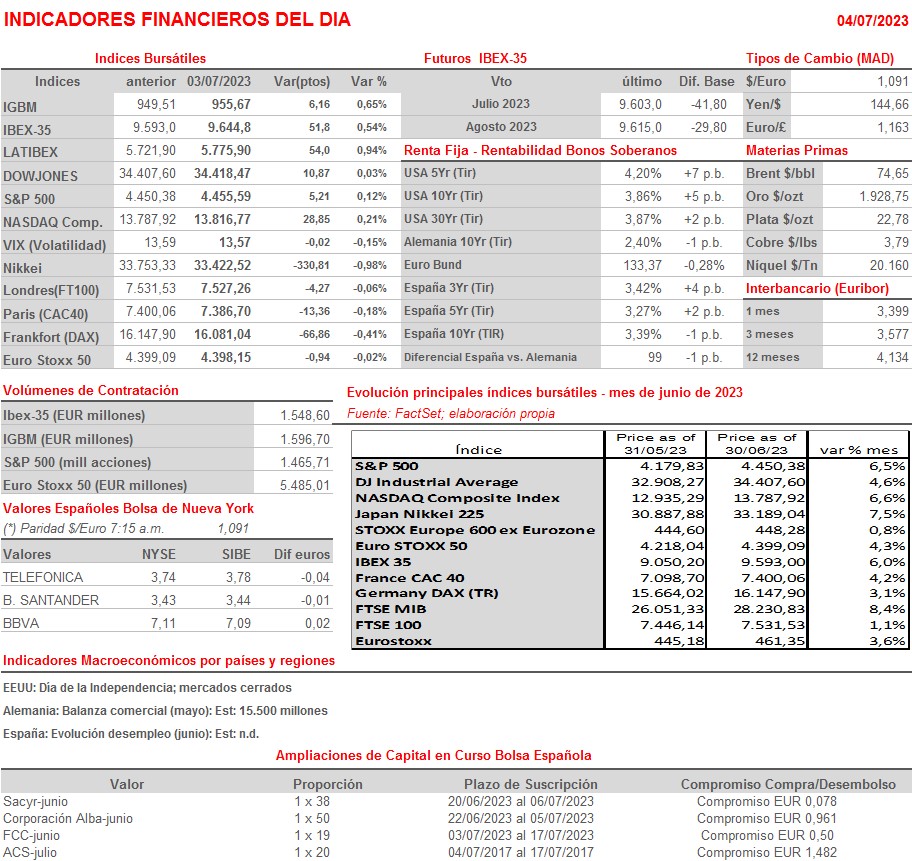

Resumen Sesión AYER

- En una sesión sin mucha “historia”, los principales índices bursátiles europeos cerraron de forma mixta, sin grandes cambios, mientras que los estadounidenses, yendo de menos a más durante la jornada, lo hicieron con ligeros avances. La jornada empezó al alza en las bolsas europeas, lideradas un día más por el buen comportamiento del sector bancario. Sin embargo, y tras la publicación en la Eurozona y en sus principales economías de las lecturas finales de junio de los índices adelantados de actividad del sector de las manufacturas, los PMIs manufacturas que elabora la consultora S&P Global, índices que mostraron que el ritmo de contracción mensual de la actividad en el mencionado sector fue a más en el mes, los índices bursátiles de la región comenzaron, poco a poco, a ceder terreno.

- En Wall Street la jornada de AYER fue más corta de lo habitual -cerró tres horas antes- debido a la celebración HOY en EEUU del Día de la Independencia -4 de julio-, festividad que mantendrá las bolsas de este país cerradas. Este hecho provocó que AYER los volúmenes de contratación fueran los más reducidos de lo que va de ejercicio. En este mercado los índices se movieron durante toda la sesión en un estrecho intervalo de precios, comenzando el día con ligeros descensos y acabando la jornada todos ellos en positivo, con ascensos moderados.

Resumen Sesión HOY

- HOY esperamos una nueva sesión de transición en las bolsas europeas, que no contarán con la referencia de Wall Street, mercado éste que permanecerá cerrado. Además, la agenda macroeconómica es muy limitada, destacando únicamente la publicación en Alemania de la balanza comercial de mayo, variable que no creemos que vaya a tener impacto alguno en la marcha de los mercados. Para empezar el día, esperamos que los principales índices bursátiles de la región abran ligeramente al alza, para posteriormente pasar a cotizar en un estrecho rango de precios, con muchos inversores manteniéndose fuera del mercado, a la espera de las citas claves de esta semana, citas como la publicación MAÑANA de los PMIs servicios de junio en la Eurozona y de las actas de la reunión del mismo mes que celebró el Comité Federal de Mercado Abierto de la Fed, el FOMC y, sobre todo, de la publicación el viernes de las cifras de empleo del mes de junio en EEUU.

Eventos del DÍA

>Bolsa Española

- Acciona (ANA): descuenta dividendo ordinario a cuenta 2022 por importe de EUR 4,509876 brutos por acción; paga el día 6 de julio;

- Applus Services (APPS): descuenta dividendo ordinario único a cargo 2022 por importe de EUR 0,16 brutos por acción; paga el día 6 de julio;

- CAF: descuenta dividendo ordinario único a cargo 2022 por importe de EUR 0,86 brutos por acción; paga el día 6 de julio;

- Enagás (ENG): descuenta dividendo ordinario complementario a cargo 2022 por importe de EUR 1,032000 brutos por acción; paga el día 6 de julio;

- Inmobiliaria Colonial (COL): i) descuenta dividendo ordinario a cuenta 2022 por importe de EUR 0,197 brutos por acción; paga el día 6 de julio; ii) descuenta prima de emisión por importe bruto de EUR 0,053000 por acción; paga el día 6 de julio;

- Repsol (REP): descuenta dividendo ordinario complementario a cargo 2022 por importe de EUR 0,35 brutos por acción; paga el día 6 de julio;

- ACS: descuenta derecho de suscripción preferente de la ampliación de capital correspondiente al dividendo flexible por importe de EUR 1,482 brutos por acción; paga el día 19 de julio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- J Sainsbury (SBRY-GB): ventas, ingresos y estadísticas operativas 1T2024.