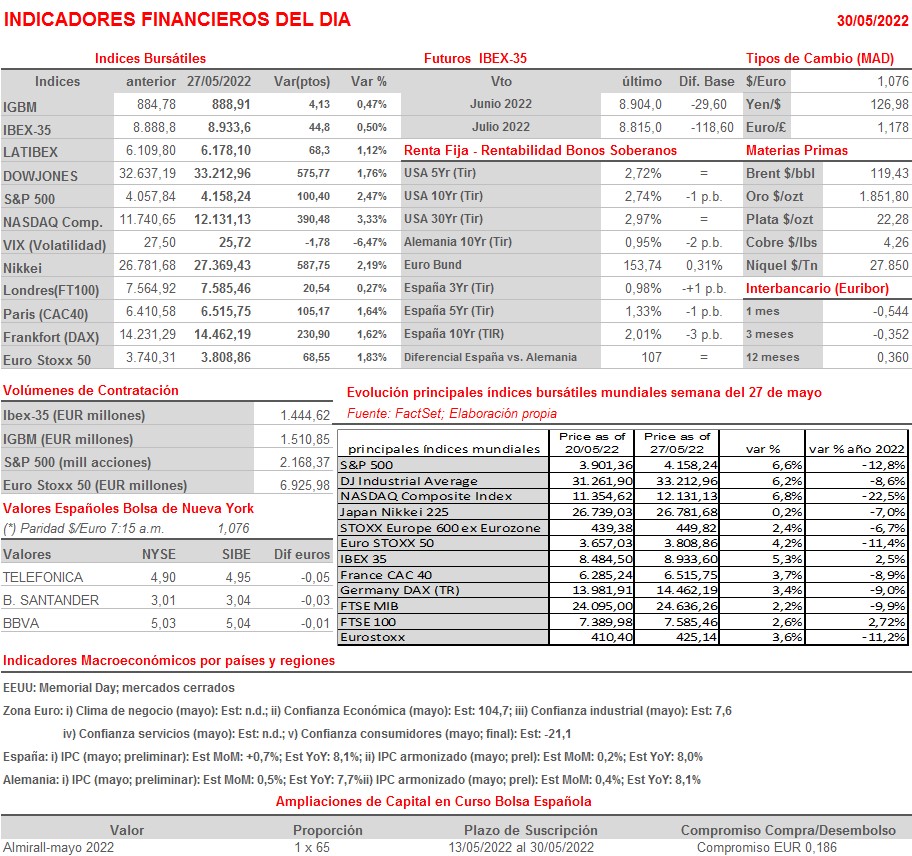

Resumen Semana

- El elevado nivel de sobreventa que presentaban muchos valores y los índices bursátiles europeos y, sobre todo, estadounidenses, provocaron la semana pasada un fuerte repunte de los mismos. A ello también contribuyó el profundo pesimismo de los inversores, indicador que había alcanzado cuotas no vistas desde la pandemia, lo que casi siempre suele actuar como un buen indicador contrario para las bolsas. Así, y tras dos meses de continuos descensos, los principales índices bursátiles estadounidenses cerraron la semana pasada todos ellos con alzas superiores al 6%, en lo que fue su semana más positiva desde el mes de noviembre de 2020. Los principales índices europeos, por su parte, también terminaron la semana con importantes avances, aunque sensiblemente menores que los estadounidenses.

- HOY llegan buenas noticias desde China. Así, se ha conocido el propósito de las autoridades de Shanghái de seguir adelante con su plan para levantar casi todas las restricciones a partir de junio, además de su intención de apoyar la economía de la ciudad con nuevos programas fiscales, economía que ha sido duramente castigada por los confinamientos. Por su parte, las autoridades de Pekín también se han mostrado dispuestas a levantar algunas de las restricciones de movilidad, dada la positiva evolución epidemiológica de la ciudad.

- Sin embargo, sigue habiendo un factor que oscurece cada vez más el escenario macro y geopolítico. La guerra en Ucrania no tiene visos de concluir pronto. Es más, la sensación es que Rusia se están envalentonando al comprobar que las sanciones implementadas por las potencias occidentales están provocando también un daño económico elevado en estos países, daño autoinfligido que puede ir a más si, por ejemplo, la Unión Europea (UE), opta por prohibir las importaciones de petróleo y de gas ruso, algo que seguimos sin ver factible a corto/medio plazo ante la falta de proveedores alternativos viables.

- En la agenda macro de esta semana destaca la publicación en la Eurozona, el Reino Unido y EEUU de las lecturas finales de mayo de los índices adelantados de actividad de los sectores de las manufacturas (miércoles) y de los servicios (viernes), los conocidos PMIs, que esperamos ratifiquen la mencionada resistencia que muestra de momento la actividad privada en estos países. Además, y sin abandonar la agenda macro de la semana, señalar que el viernes y en EEUU se darán a conocer los siempre determinantes datos de empleo no agrícola, correspondientes al mes de mayo. Entendemos que, si las cifras son en conjunto positivas, el buen tono en los mercados de valores puede durar todavía un tiempo.

- HOY esperamos que las “buenas noticias” que llegan desde China con relación a los confinamientos faciliten la apertura alcista de las bolsas europeas esta mañana. No obstante, los volúmenes de contratación serán algo más reducidos de lo habitual en estos mercados al carecer los inversores de la siempre relevante referencia de Wall Street, mercado que no abrirá HOY al celebrarse en EEUU el Día de los Caídos (Memorial Day).

- Destacar que en la agenda macro del día de HOY destaca la publicación por parte de la Comisión Europea (CE) de los índices de sentimiento sectoriales y del índice de confianza de los consumidores, todos ellos de mayo, mientras que en Alemania y España se darán a conocer las lecturas preliminares del IPC del mismo mes. En principio se espera que la inflación alemana haya seguido subiendo en el mes de mayo y que la española se haya relajado algo con relación a abril, aunque continúe a niveles históricamente muy elevados.

Eventos del DÍA

>Bolsa Española

- Elecnor (ENO): descuenta dividendo complementario ordinario a cuenta de 2021 por importe bruto de EUR 0,301881 por acción; paga el día 1 de junio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aryzta (ARYN-CH): ventas, ingresos y datos operativos del 3T2022.