Resumen Sesión AYER

- El temor a que las principales economías desarrolladas entren en recesión antes de finales de ejercicio propició AYER en los mercados financieros europeos una nueva sesión de “huida del riesgo”, con los inversores incrementando sus posiciones en renta fija y reduciéndolas en renta variable. Al cierre del día, los principales índices bursátiles de la región terminaron con fuertes descensos, con los valores de los sectores de corte más cíclico liderando las caídas, con los de la energía y los relacionados con las materias primas minerales a la cabeza.

- En Wall Street la sesión de AYER fue muy diferente. Si bien comenzó claramente a la baja, en línea con el comportamiento que mostraban en ese momento las bolsas europeas, poco a poco los principales índices fueron recuperando terreno hasta cerrar tanto el S&P 500 como el Nasdaq Composite en positivo, mientras que el Dow Jones, aunque terminó el día ligeramente a la baja, lo hizo lejos de sus niveles más bajos de la sesión. La positiva reacción de los índices estadounidenses se apoyó en el buen comportamiento de los valores catalogados como de “crecimiento”, especialmente de las grandes compañías tecnológicas, que AYER, ante la posible entrada de las principales economías desarrolladas en recesión, ejercieron el papel de “activos refugio”.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas abran la jornada al alza, intentando de este modo recuperarse de las fuertes caídas sufridas durante la sesión de AYER. Habrá que estar atentos a lo que haga tanto el precio del crudo como el dólar, que AYER se revalorizó con mucha fuerza con relación al euro, al ejercer también como “activo refugio”. En este sentido, señalar que, si bien el descenso del precio del petróleo es una buena noticia para las economías europeas, un euro débil tiene importantes connotaciones inflacionistas, algo que debería preocupar al BCE.

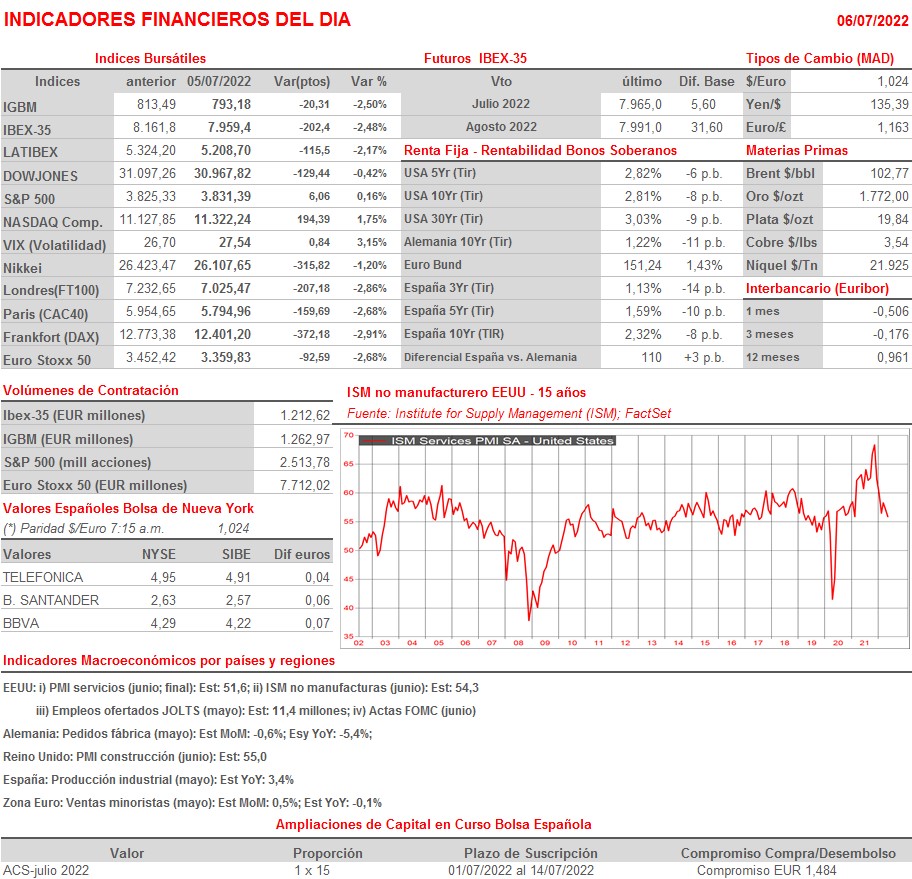

- En la agenda macro del día de HOY destaca la publicación en Alemania de los pedidos de fábrica de mayo y en la Eurozona de las ventas minoristas del mismo mes, mientras que en EEUU esta tarde se darán a conocer las lecturas de junio de los índices adelantados de actividad del sector servicios, el PMI servicios y el ISM no manufacturero. Será importante analizar el comportamiento en el mes de los distintos subíndices para hacernos una idea de hacia dónde se encamina la economía estadounidense en los próximos meses y si se confirma el escenario de una potencial entrada en recesión de la misma. Por último, y ya con los mercados europeos cerrados, se publicarán las actas de la reunión que mantuvo en junio el Comité Federal de Mercado Abierto de la Fed, el FOMC.

Eventos del DÍA

>Bolsa Española

- Cie Automotive (CIE): paga dividendo complementario ordinario a cargo de 2021 por un importe bruto por acción de EUR 0,36;

- Global Dominion (DOM): paga dividendo complementario ordinario a cargo de 2021 por un importe bruto por acción de EUR 0,08757;

- Aedas (AEDAS): descuenta dividendo complementario ordinario a cargo de 2022 por importe bruto por acción de EUR 1,34; paga el día 8 de julio;

- CAF: descuenta dividendo complementario ordinario a cargo de 2021 por importe bruto por acción de EUR 0,60; paga el día 8 de julio;

- Inmobiliaria Colonial (COL): i) descuenta dividendo ordinario a cuenta de 2021 por importe bruto por acción de EUR 0,0656; paga el día 8 de julio; ii) descuenta prima de emisión por importe bruto por acción de EUR 0,17744; paga el día 8 de julio.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico de junio de 2022;

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas de tráfico de junio de 2022.