Resumen Sesión AYER

- La atención de los inversores la “monopolizó” la reunión que mantuvieron en la Casa Blanca el presidente de la Comisión Europea (CE), Juncker, y el de EEUU, Trump, con la problemática de las tarifas como telón de fondo. Ello presionó a la baja a las acciones de muchos sectores que, como el industrial o el de las materias primas minerales, están más expuestos a una potencial guerra comercial a gran escala. Cabe destacar el negativo comportamiento del sector del automóvil, uno de los más perjudicados en un escenario de incremento de tarifas, que AYER vio cómo uno de sus principales valores, Fiat Chrysler, caía más del 15% tras no alcanzar los resultados trimestrales esperados por el consenso de analistas y, además, revisar a la baja sus expectativas de negocio para el resto del ejercicio.

- En Wall Street, mercado en el que la “batería” de publicaciones de resultados trimestrales publicados fue interminable, la reunión entre Juncker y Trump también condicionó la toma de decisiones de los inversores, al principio para mal y, tras conocerse el positivo resultado de la misma, para bien.

- Durante la reunión ambas partes acercaron posturas, comprometiéndose a negociar la reducción de tarifas de importación entre ambas regiones y congelar la implantación de nuevos aranceles mientras se da forma al acuerdo. No obstante, entendemos lo de AYER como una tregua temporal que bien podría convertirse en una tregua permanente o desmoronarse si una parte acusa a la otra de intentar retrasar el acuerdo final.

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas recojan con fuertes alzas el resultado de la cumbre entre Juncker y Trump, con los valores industriales, especialmente con los del sector del automóvil, y los relacionados con las materias primas minerales liderando las mismas. En sentido contrario, es factible que veamos cierta debilidad en el sector tecnológico, en “simpatía” por el fuerte castigo que recibieron las acciones de Facebook en operaciones fuera de hora -cedieron más del 20%, lo que equivale a unos $ 140.000 millones en capitalización.

- HOY seguirá en Europa y EEUU el “bombardeo” de resultados trimestrales, algo que dificulta un correcto análisis de los mismos por parte de los inversores y del colectivo de analistas, sobre todo en las plazas europeas donde los recursos son bastante más limitados que en Wall Street.

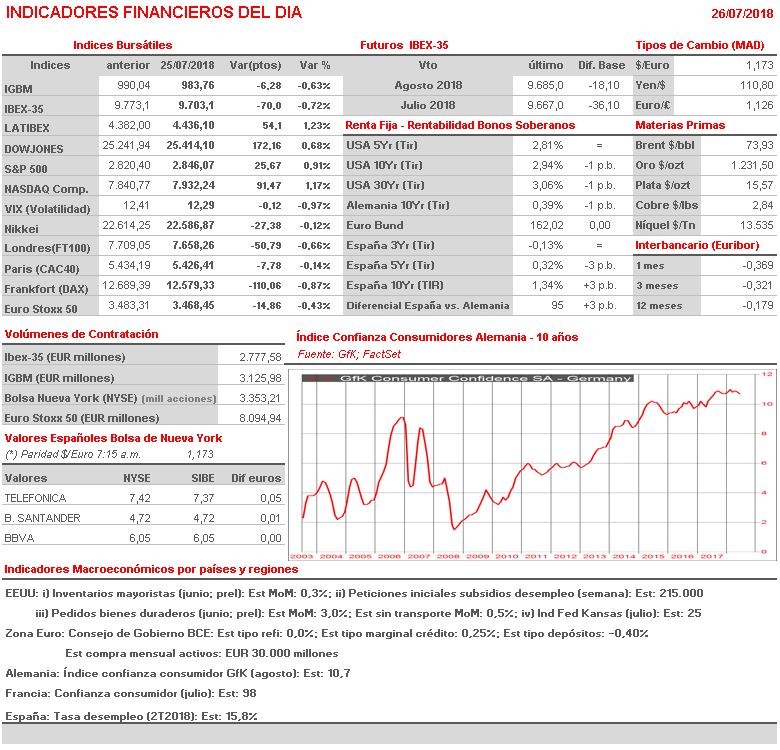

- HOY se reúne el Consejo de Gobierno del BCE, reunión de la que no esperamos ninguna novedad en materia de política monetaria, como ya señalamos AYER, ya que la máxima autoridad monetaria explicó en la última reunión de su Consejo las líneas maestras que seguirá la misma a medio plazo.

Eventosdel DÍA

>Bolsa Española

- Catalana Occidente (GCO): publica resultados 1S2018;

- Airbus (AIR): publica resultados 1S2018;

- Atresmedia (A3M): publica resultados 1S2018; conferencia con analistas a las 13:00h CET;

- BANKIA (BKIA): publica resultados 1S2018; conferencia con analistas a las 12:30h CET;

- Bankinter (BKT): publica resultados 1S2018;

- DIA: publica resultados 1S2018; conferencia con analistas 9:30h CET;

- Europac (PAC): publica resultados 1S2018; conferencia con analistas a las 16:00h CET;

- Ferrovial (FER): publica resultados 1S2018; conferencia con analistas a las 18:00h CET;

- Gestamp Automoción (GEST): publica resultados 1S2018; conferencia con analistas a las 18:30h CET;

- Laboratorios Reig Jofre (RJF): publica resultados 1S2018;

- Laboratorios Rovi (ROVI): publica resultados 1S2018;

- Logista (LOG): publica resultados 3T2018;

- Mapfre (MAP): publica resultados 1S2018;

- MasMovil (MAS): publica resultados 1S2018; conferencia con analistas a las 12:00h CET;

- Naturgy (NTGY): publica resultados 1S2018; conferencia con analistas a las 12:00h CET;

- NH Hoteles (NHH): publica resultados 1S2018;

- Repsol (REP): publica resultados 1S2018; conferencia con analistas a las 13:00h CET;

- Talgo (TLGO): publica resultados 1S2018: conferencia con analistas a las 19:00h CET;

- Técnicas Reunidas (TRE): publica resultados 1S2018; conferencia con analistas a las 16:00h CET;

- Telefonica (TEF): publica resultados 1S2018; conferencia con analistas a las 10:00h CET;

- Tubacex (TUB): publica resultados 1S2018;

- Viscofan (VIS): publica resultados 1S2018; reunión con analistas 9:30h CET del día 27 de julio;

>Bolsas europeas: resultados 2T2018

- Accor (AC-FR)

- Capgemini (CAP-FR)

- Carrefour (CA)

- Essilor International (EI-FR)

- Kering (KER-FR)

- L’Oreal (OR)

- Orange (ORA-FR)

- SUEZ (SEV-FR)

- Teleperformance (TEP-FR)

- Daimler (DAI-DE)

- PUMA(PUM-DE)

- Covestro (1COV-DE)

- Amplifon (AMP-IT)

- Royal Dutch Shell (RDSB-NL)

- Royal KPN (KPN-NL)

- EDP-Energias de Portugal (EDP-PT)

- Nestle (NESN-CH)

- Roche Holding (ROG-CH)

- AstraZeneca (AZN-GB)

- Anglo American (AAL-GB)

- British American Tobacco (BAT-GB)

- SKY (SKY-GB)

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Altria Group (MO-US)

- Amazon.com (AMZN-US)

- American Airlines (AAL-US)

- Amgen (AMGN-US)

- ConocoPhillips (COP-US)

- Intel (INTC-US)

- Lam Research (LRCX-US)

- Mastercard (MA-US)

Publicación de RESULTADOS

- Atresmedia (A3M): Beneficio Neto 1S2018 69´3 m€ vs 84´3 m€ 1S2017

- BANKIA (BKIA): Beneficio Neto 1S2018 286 m€ vs 227´3 m€ consenso

- Bankinter (BKT):Beneficio Neto 1S2018 261´2 m€ vs 241 m€ 1S2017

- DIA: Beneficio Neto 1S2018 6 m€ vs 54 m€ 1S2017

- Laboratorios Rovi (ROVI): Beneficio Neto 1S2018 28´4 m€ vs 24´3 m€ 1S2017

- MasMovil (MAS): Beneficio Neto 1S2018 71 m€ vs 19 m€ 1S2017

- Repsol (REP):Beneficio Neto 2Q2018 549 m€ vs 579 m€ consenso

- Técnicas Reunidas (TRE): Beneficio Neto 1S2018 55´5 m€ vs 57´1 m€ 1S2017

- Telefonica (TEF): OIBDA 2Q2018 4.000 m€ vs 3´91 m€ consenso