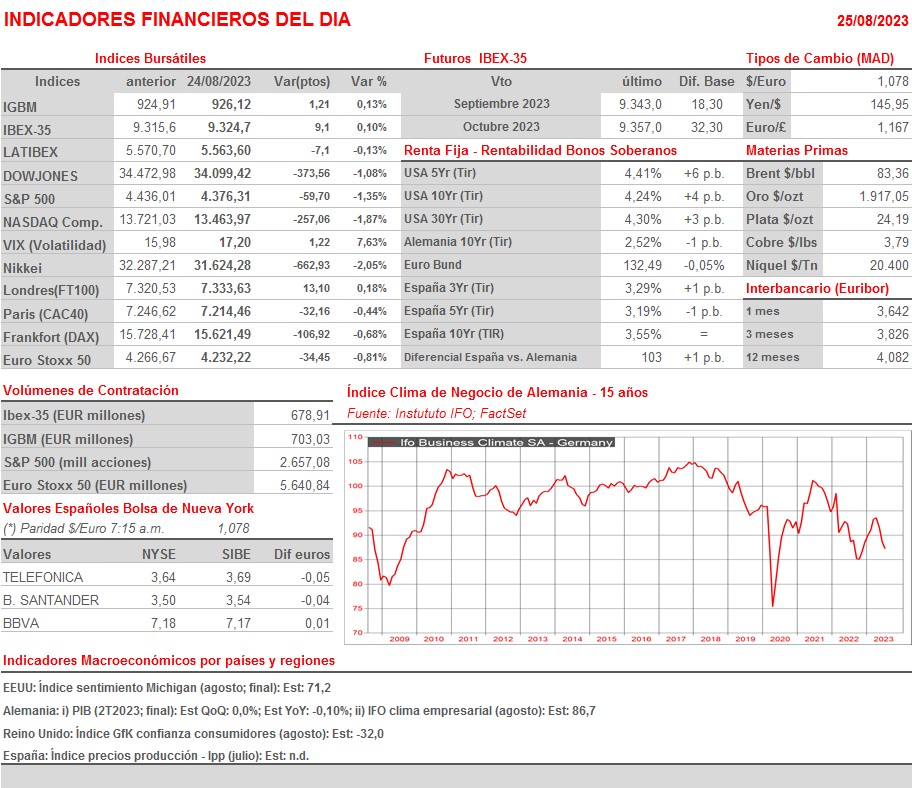

Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron la sesión de AYER de forma mixta, aunque muy lejos de sus máximos del día, logrados durante las primeras horas de la jornada, en las que el optimismo generado por los excelentes resultados de NVIDIA (NVDA-US) en el trimestre y las expectativas con relación al desarrollo e implementación de la Inteligencia Artificial (AI) en muchos ámbitos de la economía animaron a los inversores a incrementar sus posiciones de riesgo. Sin embargo, “la alegría” duró poco tiempo ya que los inversores dejaron atrás rápidamente el “factor” NVIDIA (NVDA-US) y volvieron a centrarse en la macroeconomía y en los tipos de interés. El temor a que ocurra lo del año pasado, cuando una “dura” intervención de Powell en Jackson Hole provocó una fuerte corrección de los mercados bursátiles occidentales se dejó notar AYER, provocando un brusco giro tanto en los mercados de bonos como en los de renta variable, que a partir de media sesión comenzaron a mostrar cierta debilidad, terminando por girarse a la baja.

- En Wall Street los principales índices fueron incapaces de levantar cabeza, lastrados por el mal comportamiento de casi todos los sectores, con el tecnológico, que apuntaba por la mañana a fuertes avances animado por las cifras y por las expectativas dadas a conocer por NVIDIA (NVDA-US) la noche anterior, liderando las caídas. Al cierre estos índices registraron sensibles descensos, superiores al 1%, con el Nasdaq Composite a la cabeza de los mismos.

Resumen Sesión HOY

- Para empezar, y a la espera de la intervención de Powell esta tarde, apostamos HOY por una apertura a la baja de las bolsas europeas. La tendencia de cierre semanal de estos mercados dependerá totalmente de cómo interpreten los inversores las palabras del presidente de la Fed, algo que consideramos casi imposible de prever dado el comportamiento “errático” que vienen mostrando los mercados en las últimas semanas.